Wie der Ausbau der vertrieblichen Omnichannel-Konzepte, so hat auch die digitale Marketingkommunikation bereits vor Ausbruch der Corona-Pandemie eine zentrale Rolle im Handel gespielt. Bei einigen Unternehmen bereits tief in der DNA verankert, wagten sich andere nur zögerlich an die damit verbundenen Themen heran, und die Digitalisierung der Kommunikation blieb hier und da doch mehr ein hehres Ziel denn gelebte Marketingpraxis. Die Bedingungen der Corona-Pandemie führten den Handel nun aber unweigerlich in jene Kanäle, in denen die Kundschaft direkt, relativ kostengünstig und in Realtime zu erreichen ist, beispielsweise, um sie kurzfristig mit Informationen über die Öffnung von Geschäften zu versorgen. Waren digitale Kommunikationszugänge zur Kundschaft schon vor Beginn der Pandemie weitreichend im Einsatz, folgte hieraus also augenblicklich ein Wettbewerbsvorteil.

Mediamix des Handels

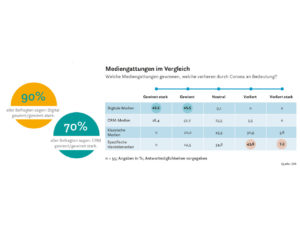

Mediengattungen im Vergleich Welche Mediengattungen gewinnen, welche verlieren durch Corona an Bedeutung?

Foto: EHI

Vier Mediengattungen bilden den Mediamix des Handels: CRM, digitale sowie klassische und handelsspezifische Medien. Erstmals dominieren in diesem Quartett die digitalen Medien (Search, Social Media, digitale Prospektportale etc.) mit 34 Prozent Budget-Anteil. Die spezifischen Handelsmedien (Prospekt, Flyer, Anzeige) liegen mit 30 Prozent erstmals nur auf dem zweiten Platz, gefolgt von den klassischen Medien (z.B. TV, Radio, Plakat/Out-of-Home) mit rund 20 Prozent und CRM (personalisierte Briefpost/Mailing, Kundenkartenprogramme) mit 16 Prozent. Die sinnvolle Verknüpfung der Media-Welten gilt dabei als Erfolgsrezept.

Neun von zehn Marketingverantwortlichen gehen davon aus, dass digitale Kanäle stark oder sehr stark durch Corona an Bedeutung gewinnen.

Nils Gröppel

Spuren der Pandemie

Mit teilweise geschlossenem stationärem Geschäft bleibt der Kundschaft nur ein Ausweichen auf die digitalen Kanäle. Der Handel stellt sich folgerichtig auf die neue Situation ein. Neun von zehn Marketingverantwortlichen gehen davon aus, dass digitale Kanäle stark oder sehr stark durch Corona an Bedeutung gewinnen. Vor allem unter den Aspekten der Kostenoptimierung und Effizienzsteigerung sowie der Personalisierung gelten digitale Medien als Krisengewinner. Auch die CRM-Medien verbuchen in den Augen der CMOs eine positive Entwicklung: 70 Prozent aller teilnehmenden Händler sehen diese als Corona-Gewinner an. Während klassische Medien relativ neutral bleiben, werden die spezifischen Handelsmedien Pandemie-bedingt kritischer bewertet.

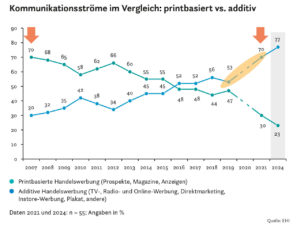

Kommunikationsströme im Vergleich

Im Zeitverlauf wird die Entwicklung der Kommunikationsströme deutlich. Dominierten 2007 noch die printbasierten Handelsmedien mit einem Anteil von 70 Prozent am Budget, und alle restlichen, die sog. additiven Handelsmedien (inkl. Klassik, CRM und Digital), teilten sich die übrigen Spendings untereinander, so hat sich dieses Verhältnis inzwischen gedreht. Im letzten Jahr nochmals stark von der Pandemie getrieben, allokieren die print-basierten Handelsmedien inzwischen einen Anteil von 30 Prozent, während die additiven Medien den größeren Anteil am Mix einnehmen. Auch in der Prognose der Marketingverantwortlichen für das Jahr 2024 setzt sich diese Entwicklung fort.

Print-Prospekt bleibt Leitmedium

Kommunikationsströme im Vergleich: printbasiert vs. additiv

Foto: EHI

Zur Einordnung ist wichtig: Die printbasierte Handelswerbung wird im Wesentlichen von der Beilage getragen, das digitale Budget hingegen ist stark fragmentiert – die Bandbreite reicht von Search, Display, Video und Social Media über die eigene Website und App bis hin zu digitalen Prospektportalen. Von einem Abgesang auf Print-Medien kann also nicht die Rede sein. Der Prospekt ist nach wie vor das Leitmedium für viele Händler. Dies verdeutlicht auch die Einschätzung der Marketingverantwortlichen: Zwar kann sich rund die Hälfte der Befragten aus den Corona-Erfahrungen heraus eine Reduktion in diesem Bereich vorstellen, gänzlich auf den Prospekt zu verzichten, kommt aber tatsächlich nur für wenige Händler in Frage.

Werbekosten variieren stark

Analog zu den letzten Jahren liegt das Budget im Mittel bei 3,5 Prozent des Bruttoumsatzes. Anzumerken bleibt an dieser Stelle, dass bei den Unterschieden in den Werbekostenanteilen Unternehmensgröße, Umsatz und Branche eine Rolle spielen. So weist der LEH nach wie vor den kleinsten Anteil mit durchschnittlich 1,5 Prozent aus, während die Branche DIY & Einrichten mit 5,7 Prozent den größten Anteil bereitstellt.

Auch der Blick in die Zukunft sieht für die Unternehmen sehr unterschiedlich aus. Rund die Hälfte der Befragten geht davon aus, dass die Werbespendings sinken werden. Insbesondere die Händler der Fashionbranche stellen sich auf geringere Budgets ein. Bei den Marketinginvestitionen, gemeint sind etwa Investitionen in Infrastruktur, Automatisierung, Prozesse und Mitarbeitende, geben 56 Prozent aller Befragten an, unverändert oder sogar verstärkt zu investieren, 44 Prozent der Unternehmen hingegen haben ihre Ausgaben zurückgefahren.

Die Ergebnisse basieren auf den Antworten von 55 Marketingverantwortlichen führender deutscher Händler, die im Zeitraum von März bis April 2021 an einer Online-Befragung teilgenommen haben. Dabei handelt sich um vornehmlich große filialisierte Handelsunternehmen aus sieben Branchen.

Weitere Informationen: Nils Gröppel/groeppel@ehi.org

Marketingmonitor Handel 2021-2024

Foto: EHI

EHI-Studie: Marketingmonitor Handel 2021-2024

Wie sich die Marketingkommunikation durch die Corona-Pandemie verändert hat.

Die Studie steht als Download im PDF-Format zur Verfügung.

ISBN 978-3-87257-546-3

Preis 465,00 € zzgl. MwSt.

Mehr Infos unter: www.ehi-shop.de/marketing, Maren Franken/franken@ehi.org Tel. + 49 221 57993-43