Die nüchternen Zahlen für den Investmentmarkt für Einzelhandelsimmobilien in Deutschland klingen positiv. Nach Angaben von Colliers International lag das Transaktionsvolumen zur Jahresmitte bei 4,9 Mrd. Euro. Im Ranking der vergangenen 10 Jahre ist dies das viertbeste Halbjahresergebnis. Colliers International spricht von einer „soliden Entwicklung“, die sich auch in einem Plus von 12 Prozent gegenüber dem Zehnjahres-Durchschnitt widerspiegelt.

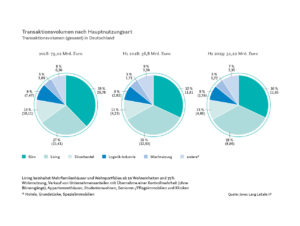

Im Vergleich zum ersten Halbjahr 2018 liegt der Anstieg um 39 Prozent. Mit einem Marktanteil von 20 Prozent belegt das Einzelhandelssegment damit den zweiten Platz im Gewerbeimmobilien-Markt hinter Büro-Immobilien mit 49 Prozent. Industrie- und Logistik-Immobilien folgen mit lediglich 10 Prozent sowie Hotels und Gewerbegrundstücke mit jeweils 7 Prozent.

„Dennoch kann das Segment nicht vollumfänglich an der außerordentlichen Dynamik am Gesamt-Investmentmarkt Deutschlands partizipieren“, sagt Dirk Hoenig-Ohnsorg, Head of Retail Investment bei Colliers International. Dabei seien die makroökonomischen Rahmenbedingungen für den heimischen Handel weiter sehr positiv angesichts einer starken Binnenkonjunktur, hohem Beschäftigungsgrad, sehr niedrigen Verbraucherpreisen und insgesamt gutem Konsumklima, das sich in einer hohen Anschaffungsneigung widerspiegelt.

Die Daten von BNP Paribas Real Estate sprechen eine ähnliche Sprache. Mit einem Transaktionsvolumen von 5,4 Mrd. Euro und einem Marktanteil von 22 Prozenten fallen die Zahlen der französischen Großbank sogar noch besser aus als die von Colliers International. Im Vergleich zum Vorjahreszeitraums kommt die Analyse von BNP Paribas Real Estate allerdings nur auf ein Plus von 15 Prozent.

Unterschiedliche Zahlen

Transaktionsvolumen nach Hauptnutzungsart

Foto: Jones Lang LaSalle IP

Am schlechtesten schneidet der Retail-Investmentmarkt in der Analyse von Jones Lang La Salle (JLL) ab. Das Beratungsunternehmen kommt auf ein Volumen von insgesamt 4,86 Mrd. Euro für das erste Halbjahr 2019. Der gesamte Investmentmarkt lag bei 32,22 Mrd. Euro. Spannend ist vor allem, dass JLL auch das Segment Wohnen mit in die Analyse einbezieht. Büros machen demnach 11,65 Mrd. Euro bzw. 36 Prozent Marktanteil aus. Dahinter folgt die Kategorie „Living“, in der Mehrfamilienhäuser und Wohn-Portfolios ab 10 Wohneinheiten berücksichtigt wurden. Diese Assetklasse kommt auf 8,86 Mrd. Euro bzw. 28 Prozent Marktanteil.

Jenseits der Zahlen für den gesamten Markt stach vor allem die Komplettübernahme aller 57 Kaufhof-Warenhäuser durch die Signa Holding heraus. Mit einem Volumen von mehr als einer Milliarde Euro war der Transfer mit Abstand der größte im ersten Halbjahr 2019. Bereits im Herbst vergangenen Jahres hatte das österreichische Immobilien- und Handelsunternehmen 50 Prozent von der kanadischen Hudson’s Bay Company, weiteren Joint-Venture-Partnern und der Galeria Kaufhof AG selbst übernommen.

„Diese Großtransaktion ließ den Portfolio-Anteil bei einer Anlagesumme von 2,3 Mrd. Euro Ende Juni auf 47 Prozent ansteigen, ein Wert, der deutlich über dem Wert des Gesamtmarktes von 16 Prozent liegt“, heißt es bei Colliers International. Und auch BNP Paribas Real Estate schätzt die Bedeutung dieses Deals als sehr groß ein. So weist das Unternehmen darauf hin, „dass die positive Gesamtbilanz nicht ohne die endgültige Übernahme der noch verbliebenen Galeria-Karstadt-Kaufhof-Anteile durch die Signa Holding möglich gewesen wäre, die etwas mehr als ein Fünftel des Ergebnisses ausmachten.“

Gr0ße Einzel-Deals

Die hohe Bedeutung dieses Einzel-Deals wird deutlich, wenn man die danach folgenden Transaktionen betrachtet: Mit 280 Mio. Euro belegen die Königsbau-Passagen in Stuttgart den zweiten Platz und mit 265 Mio. Euro das Geschäftshaus Zoom in Berlin den dritten Platz.

Auf dem deutschen Markt spielen aber trotz einzelner großer Transaktionen vor allem kleine Einzel-Deals eine große Rolle. „Erfreulich ist, dass Einzel-Deals in den vergangenen fünf Jahren von einer hohen Stabilität gekennzeichnet sind und sich innerhalb einer relativ kleinen Range zwischen rund 2,9 Millionen Euro und knapp 3,5 Millionen Euro bewegten, was die konstante Nachfragesituation unterstreicht“, sagt Christoph Scharf, Geschäftsführer von BNP Paribas Real Estate und Head of Retail Services. In den ersten sechs Monaten seien insgesamt 3,04 Mrd. Euro mit einzelnen Transaktionen umgesetzt worden – das entspricht einem Anteil von 56 Prozent.

Während beim gesamten Markt und den einzelnen Deals die Analysen ähnliche Schlüsse ziehen, so gibt es doch Unterschiede bei der Betrachtung der großen Städte. BNP Paribas hat ausgerechnet, dass an A-Standorten mit einem Volumen von 1,85 Mrd. Euro zur Jahresmitte im Vergleich zu den letzten fünf Jahren nicht nur das zweithöchste Investitionsvolumen, sondern auch der höchste Umsatzanteil (34 Prozent am bundesweiten Resultat) erzielt wurde. „Dies ist ein deutliches Indiz dafür, dass Investoren vor dem Hintergrund der schwer zu prognostizierenden Rahmenbedingungen im Handel die Sicherheit der großen Metropolen vor allem im Highstreet-Segment zu schätzen wissen“, heißt es bei der Bank.

So verbesserten sich auch im Städtevergleich 6 der Big-7-Standorte gegenüber 2018. An der Spitze stehen hier Berlin (678 Mio. Euro), Stuttgart (384 Mio. Euro), München (316 Mio. Euro) und Düsseldorf (202 Mio. Euro) mit Steigerungen der Volumina, die Zahlen für Köln betragen 127 Mio. Euro und für Frankfurt 92 Mio. Euro.

Die Lagen

Berlin führt die A-Städte beim

Transaktionsvolumen an. Blick

auf den Potsdamer Platz

Foto: istockphoto.com/martin-dm

Zu einer etwas anderen Einschätzung gelangen die Analysten von Colliers International. Dort registrierte man ebenfalls den großen Einfluss von Geschäftshäusern in 1A-Lagen. Mit 2,5 Mrd. Euro machte diese Kategorie über die Hälfte des Transaktionsvolumens aus. Dem entgegen hält Colliers die Tatsache, dass sich „nur“ 30 Prozent des gesamten Transaktionsgeschehens in den Big 7 abgespielt haben. Und obwohl dieser Wert nur unwesentlich niedriger ausfällt als bei BNP Paribas, gelangt man hier zu einer anderen Interpretation: „Zu der hohen Bedeutung von Standorten außerhalb der Top 7 trug auch der lebhafte Verkauf von Fachmärkten, Fachmarkt- oder Hybridzentren und Fachmarkt-Portfolien bei, die gemessen an der Zahl der Deals mit 51 Prozent erneut vorne lagen“, so heißt es bei Colliers. Bezogen auf das Anlagevolumen von 1,3 Mrd. Euro ergäbe sich so ein Marktanteil von 26 Prozent. Ganz hoch in der Gunst bleiben weiterhin Objekte mit einem Ankermieter aus dem Lebensmittelbereich, ob in Form von Discountern, Super-, Verbraucher- oder SB-Warenhaus-Märkten.

Laut BNP Paribas kommt die Fachmarktsparte auf einen Anteil von 39 Prozent und hält damit auch in dieser Analyse ihr hohes Niveau. Zudem seien hier 57 Prozent Einzel-Deals und 43 Prozent dem Portfolio-Segment zuzurechnen. Die Standorte liegen in erster Linie außerhalb der A-Städte. „Aber auch Kauf- (25 %) und Geschäftshäuser (23 %) erzielen im langjährigen Vergleich überdurchschnittliche Bilanzen“, so die französische Bank.

Shopping-Center hingegen haben nach Angaben von Colliers mit einem Transaktionsvolumen von 1,1 Mrd. Euro nur noch einen Marktanteil von 22 Prozent. BPN Paribas kommt hier sogar nur auf einen Anteil von 12 Prozent. „Einkaufszentren sind einem erhöhten Repositionierungsbedarf ausgesetzt“, sagt Dirk Hoenig-Ohnsorg. Hoenig- Ohnsorg weist auf die Strukturverschiebungen innerhalb des Einzelhandels hin, die starke Anpassungen beim Branchen- und Mietermix, aber auch bei der Flexibilisierung von Mietvertragskonditionen wie Umsatzbeteiligung und Vertragsdauer erfordern. Zudem sei die Gewichtung des Retail-Anteils im Vergleich zu anderen Nutzungsarten neu zu überdenken. Markterhebungen zufolge stünden einem Großteil der deutschen Shopping-Center entsprechende Umstrukturierungen noch bevor.

Die Renditen

Deals werden komplizierter und bis

zur Vertragsunterzeichnung vergeht

oft viel Zeit

Foto: Pixaby

Das wirkt sich auch auf die Renditen aus. Während für Shopping-Center nach Angaben von JLL ein weiterer Renditeanstieg um 10 Basispunkte auf 4,20 Prozent zu registrieren ist, ist die Spitzenrendite für Fachmärkte zum Ende des zweiten Quartals um 10 Basispunkte gesunken und nähert sich mit 4,30 Prozent den Shopping-Center-Renditen an. Unverändert geblieben sind die Spitzenrenditen für einzelne Fachmärkte mit 5,10 Prozent und für innerstädtische Geschäftshäuser mit 2,87 Prozent. Bei beiden Nutzungsarten werden bis Ende des Jahres keine Veränderungen erwartet.

Ein ähnliches Bild zeichnet auch BNP Paribas: Bei gut funktionierenden und verkehrsgünstig angeschlossenen Fachmarktzentren mit bonitätsstarken Mietern, die viele Investoren als Anlage-Alternative zu Highstreet-Investments schätzen, seien die Spitzenrenditen seit Jahresende 2018 um 20 Basispunkte auf 4,30 Prozent gesunken.

Damit nähern sie sich den Shopping-Centern an, die um 10 Basispunkte zulegten und bei 4,10 Prozent notieren, so die Zahlen von BNP Paribas. Das Jahr 2019 könnte in der zweiten Jahreshälfte noch mal an Dynamik zulegen. „Das Metro-Real-Portfolio oder das Fachmarkt-Portfolio Salt & Pepper sind nur einige marktbekannte Beispiele, die in der zweiten Jahreshälfte für lebhafte Marktaktivität sorgen werden“, so Matthias Leube, CEO bei Colliers International Deutschland, Mitte des Jahres. Ende Oktober könnte bereits der Kaufvertrag der Supermarktkette Real unterschrieben werden, wie ein Insider der Nachrichtenagentur Reuters sagte. Der Handelskonzern Metro beabsichtigt sie an den Immobilien-Investor Redos zu verkaufen. Beim Fachmarkt-Portfolio Salt & Pepper soll bereits das Signing stattgefunden haben, wie der Branchendienst Thomas Daily Anfang August berichtete. Demnach sollen die 13 Immobilien für 330 Millionen Euro den Besitzer wechseln. Insgesamt umfassen sie eine Mietfläche von 150.000 Quadratmetern. Käufer ist eine Gesellschaft des Fondsunternehmens Hahn. Verkäufer ist Patrizia.

Von der guten Tendenz für die zweite Jahreshälfte zeugen laut Leube zudem Deal-Meldungen wie die zum Verkauf eines 11 Objekte umfassenden Fachmarkt-Portfolios von Brack Capital an Redos für 141 Mio. Euro, der bereits dem dritten Quartal zuzuordnen ist. Generell sei der Trend zu beobachten, dass sich die Verkaufsphase bis zum Signing des Deals deutlich länger hinzieht und das verfügbare Produkt zunehmend komplizierter wird. Das könne das Gesamt-Jahresergebnis noch beeinflussen. Head of Retail Investment Dirk Hoenig-Ohnsorg zieht den Schluss: „Bleibt die momentane Marktverfassung allerdings auf Kurs und der solide Marktanteil um die 20 Prozent bestehen, könnten Ende Dezember 2019 Einzelhandelsobjekte für zehn bis zwölf Milliarden Euro verkauft worden sein.“ Das ist der Stand zum Redaktionsschluss 18.09.2019.