Sorge vor dem Online-Handel und steigenden Immobilienkosten

Die größte Herausforderung, die den stationären Einzelhandel derzeit bewegt, ist klar der Online-Handel. Besonders die online-affinen Sortimente der Branchen Bekleidung, Schuhe und Accessoires, Unterhaltungselektronik und Telekommunikation sowie Hobby und Freizeit leiden darunter, während Lebensmittel, Drogerie oder Möbel deutlich weniger betroffen sind. Dort gibt es jedoch andere Probleme – etwa die steigenden Immobilienkosten, die insbesondere für den Lebensmitteleinzelhandel und die DIY-Branche problematisch sind. Über alle Branchen hinweg machen sich die Händler Sorgen wegen des dynamischen Wandels der Konsumpräferenzen der Kunden.

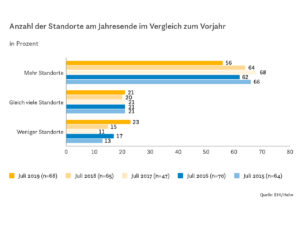

Anzahl der Standorte am Jahresende im Vergleich zum Vorjahr

Foto: EHI/Hahn

Ein Viertel verkleinert das Filialnetz

Sind stationäre Läden also out? Für die meisten nicht. In diesem Jahr wollen 56 Prozent der befragten Händler die Anzahl der Filialen erhöhen, was zwar weniger Händler sind als in den Vorjahren, aber noch immer die mit Abstand größte Gruppe ist. Der Anteil der Händler, die ihr Filialnetz ausdünnen, stieg allerdings auf ein knappes Viertel (23 Prozent). Es zeichnet sich eine deutliche Entwicklung ab hin zu vermehrten Standortschließungen, auch wenn auf eine Vertriebslinie mit der Entwicklung zu weniger Standorten aktuell zwei Vertriebslinien mit der Entwicklung zu mehr Standorten kommen.

Der Anteil der Vertriebslinien, die die Anzahl der Standorte stabil halten, beläuft sich seit einigen Jahren relativ konstant auf rund ein Fünftel der Befragten. Zu den überdurchschnittlich expansiven Branchen gehören Drogerie, Gesundheit und Beauty, Hobby und Freizeit sowie Lebensmittel und Gastronomie. Händler der Branchen Schuhe und Accessoires, Unterhaltungselektronik und Telekommunikation sowie Bekleidung setzen hingegen eher auf eine Reduzierung der Filialanzahl.

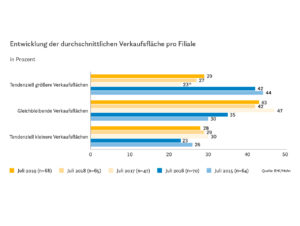

Experimentieren in alle Richtungen

Entwicklung der durchschnittlichen Verkaufsfläche pro Filiale

Foto: EHI/Hahn

Der Großteil der Händler (43 Prozent) hält die Verkaufsfläche des eigenen Formats konstant, während jeweils etwa gleich viele mit tendenziell größeren Verkaufsflächen (29 Prozent) und kleineren Verkaufsflächen (28 Prozent) planen. Diese geänderten Strategien haben verschiedene Ursachen: Mehr Platz brauchen die Händler in erster Linie für die Präsentation eines größeren Warenangebots und die Aufnahme neuer Produktgruppen. Die Kunden sollen zudem mehr Komfort auf der Fläche erfahren, und auch durch den Trend zum Erlebniseinkauf werden weniger Produkte und mehr „Erlebnis pro Quadratmeter“ angeboten. Die Verbesserung der Wirtschaftlichkeit und somit die Kostenersparnis steht für die meisten Befragten im Vordergrund, die die Filialflächen verkleinern. Auch die Multichannel-Vernetzung wird von vielen als wichtiger Grund genannt.

Mietvertragskonditionen kommen dem Handel entgegen

Die meisten Mietvertragskonditionen sind für den Großteil der Befragten seit dem letzten Jahr konstant geblieben. Aber es zeichnet sich zum Teil deutliche Dynamik ab. Eher problematisch entwickeln sich für knapp die Hälfte der Befragten die Nebenkosten. Nur wenige berichten in diesem Bereich von Verbesserungen zu ihren Gunsten. Doch in vielen Facetten der Mietverträge sind zuletzt Erleichterungen für die Mieter eingetreten. 42 Prozent der Händler sind der Ansicht, dass sich Laufzeiten zu ihren Gunsten verändert haben – nur 9 Prozent sehen hier Verschlechterungen.

Das Thema Miete wird differenziert bewertet. Während 41 Prozent der Befragten hier Verbesserungen zu ihren Gunsten wahrnehmen, meldet fast jeder Dritte eine ungünstige Entwicklung. Bei den Sonderkündigungsrechten sind doppelt so viele Befragte der Ansicht, dass sich der Sachverhalt zum Positiven verändert hat als zum Negativen.

Über die Befragung

Insgesamt haben 68 Expansionsexpertinnen und -experten an der Befragung teilgenommen, die jeweils für eine Vertriebslinie stehen. Diese Vertriebslinien zusammengenommen stehen für mindestens 25.000 Filialen in Deutschland. Alle Ergebnisse sind im kostenlosen EHI-Whitepaper Expansionstrends 2019 zu finden.