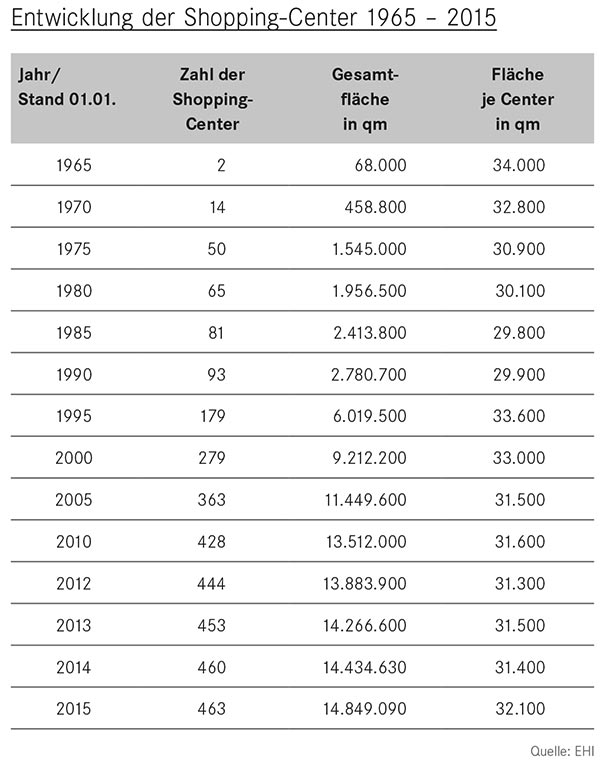

Nachdem das EHI Retail Institute in den vergangenen Jahren in seinen Jahresberichten zur Shopping-Center-Entwicklung u. a. darauf hingewiesen hat, dass die Zahl der Neueröffnungen und die neu geschaffenen Flächen anhaltend geringer ausfielen, gilt diese Feststellung – zumindest was das Flächenwachstum betrifft – nicht für 2014. Und noch eine Feststellung vorneweg: 2014 haben bemerkenswerte Einkaufszentren eröffnet. Das Spektrum reicht vom City Outlet Bad Münstereifel, dem einzigen neu entstandenen Factory-Outlet-Center, mit 30 Shops bis zur Mall of Berlin mit 270 Geschäften. Insgesamt gab es zwar nur neun Neueröffnungen von klassischen Shopping-Centern, die Gesamtfläche stieg allerdings um 367.700 qm an, was einem Durchschnitt von 40.800 qm entspricht (2013: 23.700 qm).

Der Grund für das Flächenwachstum ist schnell genannt, stand doch die Eröffnung des 100.000 qm-Centers LP12 Mall of Berlin Ende September am Leipziger Platz unweit des Sony-Centers im Fokus der Berichterstattung über neue Handelsimmobilien. Damit reiht sich dieses neue Objekt auch gleichzeitig in die Gruppe der zehn flächengrößten Shopping-Center Deutschlands ein.

Großes Flächen-Plus in Berlin und Stuttgart

Und es tat sich noch mehr in der Bundeshauptstadt: Bereits im Frühjahr 2014 wurde die Concept Shopping Mall Bikini Berlin in unmittelbarer Nähe des Zoologischen Gartens und der Gedächtniskirche am Kurfürstendamm mit rund 20.000 qm Handelsfläche eröffnet, wobei die Gesamtmietfläche des Objekts Bikini Berlin sogar 51.100 qm beträgt.

Weitere Mega-Center (Mietflächen-Größenklasse „über 40.000 qm“) entstanden im vergangenen Jahr in Recklinghausen mit dem Palais Vest am Standort des ehemaligen Löhrhof-Centers aus dem Jahr 1992 und in Stuttgart mit dem Milaneo. 40 Jahre hat die Center-Wirtschaft in Stuttgart praktisch keinen Stich gemacht, und dann eröffnen gleich zwei Shopping-Malls binnen weniger Wochen. Ende September wurde zunächst das Gerber als multifunktionales Center eröffnet mit rund 80 Shops auf drei Ebenen, 7.000 qm Bürofläche und 68 Wohnungen. Das Besondere an diesem Standort: Ein Teil dieser Wohnungen befindet sich in fünf „Townhouses“, die auf dem Dach des Gerber ein eigenes kleines Wohngebiet bilden. Anfang Oktober folgte dann die Eröffnung des Milaneo mit 43.000 qm.

Viele Center-Planungen in Süddeutschland

2015 wird es nach dem Kenntnisstand vom Jahresanfang 2015 voraussichtlich zwölf Center-Realisierungen geben mit insgesamt ca. 290.000 qm. Bei einem oder zwei Projekten könnten sich noch Verzögerungen bis 2016 ergeben. Die meisten Neueröffnungen 2015 werden dabei der Größenklasse 20.000-30.000 qm zuzuordnen sein, vier werden sogar kleiner als 20.000 qm ausfallen. Lediglich das Minto in Mönchengladbach ist mit 42.000 qm größer.

Insgesamt weist die EHI-Shopping-Center-Planungsliste ab dem 01.01.15 42 Projekte aus. 2016 bis Mitte 2018 sollen 30 großflächige Center entstehen, wobei auffallend viele Neueröffnungen in Baden-Württemberg und Bayern stattfinden werden.

Fachmärkte sind das Produkt der Stunde

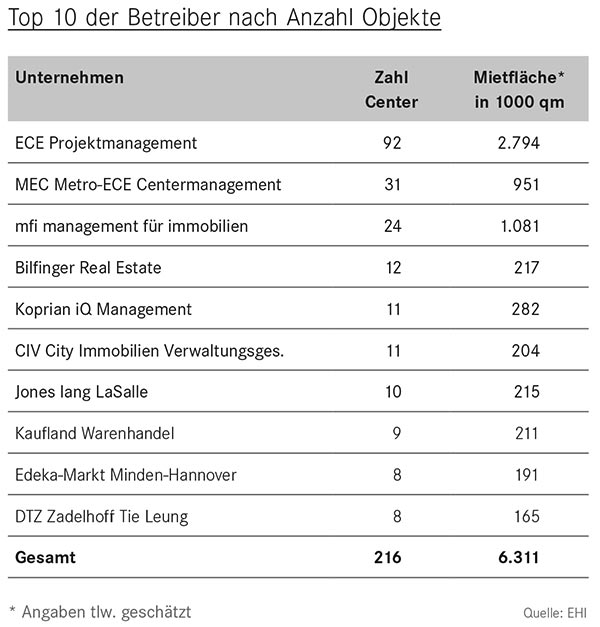

Wie schon in den Vorjahren waren 2014 Aufkäufe und Übernahmen von älteren Centern oder Geschäftshäusern, die häufig seit vielen Jahren fast komplett leer standen („Dead Malls“) wieder ein Hauptthema, ebenso wie Umbauten oder Flächenerweiterungen. So beinhaltet auch die EHI-Shopping-Center-Planungsliste eine Reihe von ehemaligen Warenhäusern und SB-Warenhäuser, die in den nächsten Jahren häufig durch Zukauf von Flächen in der direkten Nachbarschaft zu Centern umgewandelt werden sollen. Aber auch komplette Neuorientierungen in Form von Mixed-Use Buildings stehen weiterhin auf dem Programm, bei denen neben Handelsgeschäften im Basement eine Vielzahl von Büros und Praxen in den darüber liegenden Stockwerken geplant sind.

Darüber hinaus ist auch auf die große Anzahl neuer kleinflächiger Center hinzuweisen, die aufgrund der geringen Anzahl der Mieteinheiten und/oder der Gesamtmietfläche unter 10.000 qm allerdings nicht der Shopping-Center-Definition des EHI entsprechen.

Ansonsten war das Jahr 2014 geprägt von Investitionen in Fachmärkte und Fachmarktzentren. Nach Angaben des Maklers CBRE flossen über 1 Mrd. Euro mehr als 2013 in dieses Marktsegment.

Revitalisierungen weiterhin im Fokus

Die Revitalisierung bleibt für Deutschlands Einzelhandelsimmobilien eines der wichtigsten Themen, denn in die Jahre gekommene Shopping-Center, die nicht modernisiert werden, stellen eine Gefahr für die Weiterentwicklung der Immobilie dar.

Das Wort Revitalisierung wird in der Praxis häufig gleichgesetzt mit Begriffen wie Refurbishment oder Umstrukturierung. Die Liste der vom EHI erfassten Center, die in den nächsten Monaten für Umstrukturierungen, Modernisierungen oder Erweiterungen anstehen, wird regelmäßig um weitere Immobilien ergänzt. Meist handelt es sich bei den zurzeit etwa 30 Centern um Objekte, die in den 80er Jahren bis Ende der 90er Jahre eröffnet wurden und dringend einen neuen Anstrich benötigen oder vom Grundkonzept her umgewandelt werden müssen.

Umgestaltete Center erhalten ein neues Gesicht

Manche Projekte haben nach der Fertigstellung ein völlig anderes Aussehen und mit dem ursprünglichen Center keine Ähnlichkeit mehr. Aktuelle Beispiele hierfür sind das Palais Vest am Standort des ehemaligen Löhrhof-Centers aus dem Jahr 1992 in der Innenstadt von Recklinghausen – das erste Shopping-Center in Deutschland, das die Handschrift von Unibail-Rodamco, dem französischen Mutterkonzern von mfi, trägt – sowie das über lange Jahre dahinvegetierende „Planetencenter Garbsen“, das in komplett neuer Aufmachung im Mai 2015 von der Lüder Unternehmensgruppe neueröffnet wurde.

In vielen Fällen liegt es aber nicht unbedingt am Konzept des Centers, dass Betreiber glauben, es für das weitere Bestehen überarbeiten zu müssen. Wenn selbst nach einer Modernisierung der erhoffte Effekt ausbleibt, setzen viele Investoren auf Entertainment, nach dem Motto: Wenn schon klassische Einzelhändler kein Publikum anlocken, dann doch bestimmt eine neue Bowlingbahn oder ein Fitnesscenter.

Nicht nur das Konzept ist wichtig – auch die Lage

Das Kernproblem ist dann schlicht und einfach die Lage des Centers. Oft haben Veränderungen in der Einzelhandelsstruktur einer Stadt dazu geführt, dass die betroffenen Standorte für Einzelhandels-Immobilien generell nicht mehr geeignet sind.

Das muss nicht immer der Bau eines neuen Einkaufszentrums sein. Auch die Umgestaltung einer Fußgängerzone, die ursprünglich einmal Besucherströme in das Einzelhandelsobjekt gebracht hat, kann die Ursache dafür sein, dass der Zulauf versiegt.

Die Folge solcher Entwicklungen: Der gesamte Standort muss komplett neu durchdacht werden. In Innenstädten kann es zum Beispiel sinnvoll sein, neue Wohnungen zu errichten. Schließlich gibt es den Trend zurück in die Stadt, und in vielen Innenstadtlagen ist Wohnraum knapp. Aber auch Büroflächen oder ein Hotel können unter Umständen Optionen sein.

Auf jeden Fall sollten Investoren bei Einzelhandelsobjekten in wirtschaftlicher Schieflage nicht nur prüfen, wie der Standort durch neue Konzepte belebt werden kann. Auch der Wechsel der Nutzungsart sollte in Betracht gezogen werden.

Innenstadt bleibt Trend

Betrachtet man die Verteilung der in den letzten Jahren neueröffneten Center nach Standort, wird schnell deutlich, welchen Stellenwert die Innenstadt einnimmt: Von den 41 Centern, die in den Jahren 2010 bis 2014 neu in die EHI-Statistik aufgenommen wurden, sind 32 (78 Prozent) dem Standort „Innenstadt“, 15 Prozent dem Standort „Stadtteil“ und nur 7 Prozent dem Standort Stadtrandlage („Grüne Wiese“) zuzuordnen. Dieser Trend hat sich im letzten Jahr noch einmal gefestigt: Bis auf das im April 2014 in Lübeck-Dänischburg neben dem Ikea-Standort entstandene Luv Shopping handelt es sich bei den anderen acht um innerstädtische Shopping-Center.

Es ist längst ein Fakt, dass attraktive Shopping-Center mehr Kunden in die Innenstädte ziehen und somit die Bedeutung der Innenstadt im jeweiligen Handelsnetz erhöhen. Vor allem Filialisten bevorzugen bei ihrer Standortwahl Ladenflächen in besten innerstädtischen Lagen, weil diese als die umsatzstärksten und vor allem umsatzsichersten Handelslagen gelten.

Keine Standorte in Kleinstädten

Nachdem die Bauherren bei ihrer Suche nach attraktiven, neuen Center-Standorten ihr Augenmerk in den vergangenen Jahren verstärkt auf mittelgroße Kommunen mit 20.000 bis 100.000 Einwohnern gerichtet hatten, standen im letzten Jahr die Großstädte im Fokus.

Neben Berlin und Stuttgart sind hier die beiden rund 200.000 Einwohner zählenden Städte Lübeck und Hagen zu nennen, und auch die Ruhrgebiets-Kreisstadt Recklinghausen fällt mit etwa 118.000 Einwohnern in diese Kategorie. Lediglich Böblingen (46.000) und Dinslaken (69.000) zählen zu den Mittelgroßen. Ein Blick in die Shopping-Center-Planungsliste bestätigt auch für die nächsten Jahre: Bei Gemeinden mit unter 20.000 Einwohnern wird es für die Developer uninteressant – daher werden Kleinstädte bei der Standortsuche nicht in Betracht gezogen.

Untere Größenklasse nur einmal vertreten

Fünf Immobilien, und damit die meisten der neun im Jahr 2014 neueröffneten Shopping-Center, sind der Mietflächen-Größenklasse 20.000 bis 29.999 qm zuzuordnen; drei fallen in die Gruppe der Flächengrößten (40.000 qm und mehr), und nur ein Center – betrachtet man dabei die reine Mietfläche – in die Gruppe der kleineren Center (10.000-19.999 qm). Es ist wohl davon auszugehen, dass in Zukunft das Bild der letzten Jahre wiederhergestellt wird; das heißt, der Standort City und der Trend zu Centern der unteren Größenklassen wieder im Vordergrund stehen werden.

Textiliten am häufigsten vertreten

Insgesamt entstanden in den neuen Shopping-Centern des letzten Jahres rund 316.000 qm zusätzliche Mietfläche, wobei hier wieder die Bekleidungsanbieter mit großem Abstand dominieren. 14 Unternehmen sind fünfmal in den Neueröffnungen anzutreffen, auch hier Namen, die bereits in den Vorjahren die vorderen Plätze belegten: zum Beispiel C&A, Deichmann und dm. Drei Filialbetriebe sind mit jeweils sechs Filialen am häufigsten vertreten: H&M, Calzedonia und Bijou Brigitte. Betrachtet man die Listen der Top 5 – Magnetbetriebe, so wurden neben H&M und C&A auch Edeka, Saturn und Media Markt mehrfach aufgeführt.

Auf sieben Bundesländer verteilt

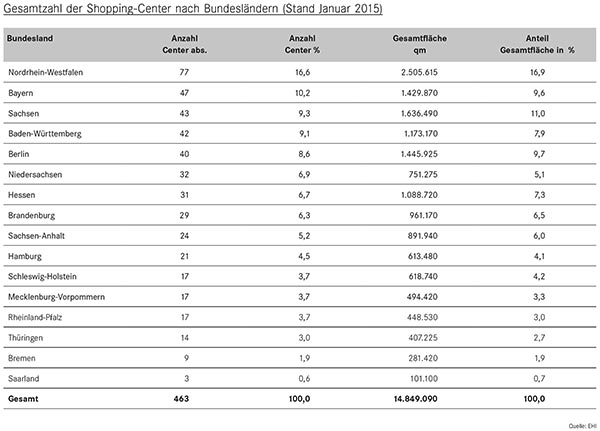

Im Vergleich der einzelnen Bundesländer führt in der Gesamtbetrachtung sowohl hinsichtlich der Anzahl als auch der Fläche Nordrhein-Westfalen mit jeweils rund 17 Prozent die Liste an. Im letzten Jahr kamen mit den neuen Centern in Hagen, Recklinghausen und Dinslaken drei weitere Standorte hinzu. Durch ebenfalls drei neue Standorte wuchs auch der Prozentanteil für Baden-Württemberg auffällig. Neben den beiden neuen Center-Immobilien in Berlin erhält schließlich auch das Bundesland Schleswig-Holstein mit dem Luv Shopping in Lübeck ein weiteres Shopping-Center.

Über 40 bekannte Planungen

Abgesehen von der Vielzahl der anstehenden Revitalisierungsprojekte weist die aktuelle EHI-Shopping-Center-Planungsliste bis zum März 2015 rund 42 neue Center-Projekte aus, die voraussichtlich in den nächsten drei bis vier Jahren realisiert werden sollen. Wenn alles plangerecht verläuft, wird sich die Zahl der Shopping-Center bis zum Ende des laufenden Jahres 2015 um weitere zwölf Center auf 475 erhöhen; die Gesamtfläche stiege dann um weitere rund 340.000 qm an. Im Fokus des Interesses werden dabei die flächengrößten Objekte in Mönchengladbach und Aachen sowie die neuen Entwicklungen in Hanau, Limburg, Kaiserslautern und Ulm stehen.

Shopping-Center für die Zukunft rüsten

Die Frage nach den Erfolgsfaktoren für zukunftsfähige Shopping-Center leitete durch das erste Deutsche Shopping-Center Forum von EHI und German Council of Shopping Centers in Düsseldorf. Spannende Vorträge und Diskussionen zeigten Best-Practices und Strategien als Antworten auf aktuelle Herausforderungen.

Echte Vernetzung ist gefragt

Attraktiv eingerichtete Stores in Shopping-Centern üben eine starke Anziehungskraft auf Kunden aus. Das wurde beim 2. Deutschen Shopping-Center Forum (DSCF) des EHI und des German Council of Shopping Centers einmal mehr deutlich. Daneben finden Kunden verstärkt über Websites den Weg in die Malls – was neue Herausforderungen für alle Beteiligten aufwirft.