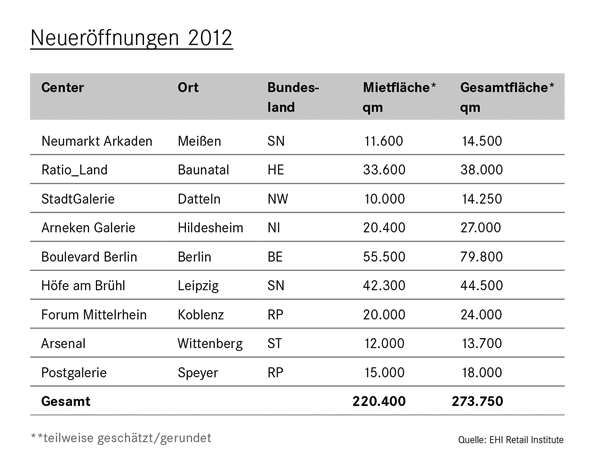

So ist für das Jahr 2012 lediglich ein neues Shopping-Center zu erwähnen, das nicht diesem Trend entspricht: das Boulevard Berlin in Steglitz mit einer vermietbaren Fläche von 55.500 qm. Auch die Höfe am Brühl in Leipzig und Ratio-Land in Baunatal bei Kassel haben beide noch über 30.000 qm, doch die Mehrzahl der Objekte weist eine deutlich kleinere Mietflächen unter 20.000 qm auf.

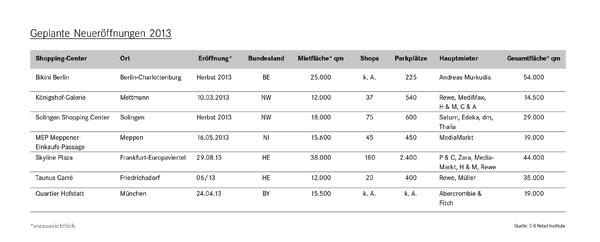

Ein ähnliches Bild ergibt sich für das laufende Kalenderjahr 2013: Das Skyline Plaza in Frankfurt am Main und das neue 25.000 qm Mietfläche umfassende Berliner Shopping-Center „Bikini“ in Charlottenburg sind als Großflächen zu erwähnen. Das Letztere, nicht weit von Europa-Center, Gedächtniskirche und dem Zoologischen Garten entfernte Center eröffnet ab dem Herbst dieses Jahres (Zoopalast-Kino und erste Shops).

Ansonsten ist die Revitalisierung für Deutschlands Einzelhandelsimmobilien weiterhin ein besonders wichtigstes Thema. Denn: In die Jahre gekommene Shopping-Center, die nicht modernisiert werden, stellen nicht nur Risiken für die künftige Entwicklung der Städte und Kommunen, sondern auch für den Einzelhandel und die Weiterentwicklung der Immobilie dar.

Das Wort Revitalisierung wird in der Praxis häufig gleichbedeutend benutzt wie Refurbishment oder Umstrukturierung. Die Liste der vom EHI erfassten Center, die in den nächsten Monaten für Umstrukturierungen, Modernisierungen oder Erweiterungen anstehen, wird regelmäßig ergänzt. Meist handelt es sich bei den zurzeit etwa 30 Centern um Objekte, die in den 80er/90er-Jahren eröffnet wurden und dringend einen neuen Anstrich benötigen oder vom Grundkonzept her umgewandelt werden müssen.

Viele Center-Umbenennungen

In den letzten Jahren gab es neben den unterschiedlichen Bau- und Veränderungsmaßnahmen auch zahlreiche Umbenennungen von Shopping-Centern:

- Aus einem der ältesten deutschen Shopping-Center, dem EKZ Hamburger Straße, wurde 2010 die Hamburger Meile.

- Die getrennten Gebäudeteile des Hamburger Rahlstedt-Centers wurden durch eine Brücke zusammengeführt; das Center wird heute als „Rahlstedt Arcaden“ von dem Essener Unternehmen mfi betrieben.

- Von der „Rathaus-Galerie“ in Essen aus (vormals City-Center) beschirmt heute ein Glasdach mit einer Spannweite von 40 Metern den gesamten Rathausplatz.

- Das ehemalige Huma-Einkaufszentrum in Neuss wird heute von der ECE in vollständig veränderter Form als „Rheinpark-Center“ betrieben.

- Die „Europa-Galerie“ in Saarbrücken wurde auf dem Gelände der ehemaligen Saar-Galerie und der alten Bergwerksdirektion errichtet.

Weitere Umbenennungen betreffen die laufenden Projekte Lindenpark in Hannover (früher Ihme-Zentrum), Hofgarten in Solingen (am Standort des ehemaligen Turmzentrums), Löhertor Arcaden in Fulda (ehemals Forum Löhertor) sowie die Recklinghausen Arcaden (ehemals Löhrhof Center).

City bevorzugter Standort

Betrachtet man die Verteilung der in den letzten Jahren neueröffneten Center nach Standort, wird schnell deutlich, welchen Stellenwert die City einnimmt: Von den 25 Centern, die in den Jahren 2010 bis 2012 neu in die EHI-Statistik aufgenommen wurden, sind 19 (76 Prozent) dem Standort „Innenstadt“, 16 Prozent dem Standort „Stadtteil“ und nur 8 Prozent dem Standort Stadtrandlage („Grüne Wiese“) zuzuordnen.

Attraktive Shopping-Center locken mehr Kunden in die Innenstädte und stärken den Handelsstandort Innenstadt. Vor allem Filialisten bevorzugen bei ihrer Standortwahl Ladenflächen in besten innerstädtischen Lagen, weil diese als die umsatzstärksten und vor allem umsatzsichersten Handelslagen gelten.

Die andere Seite der Medaille ist die Auseinandersetzung über Vor- und Nachteile einer Shopping-Center-Ansiedlung im Stadtzentrum. Diese Auseinandersetzungen werden nicht mehr nur mit den Parteien im Rathaus und dem lokalen Einzelhandel ausgefochten. Im ganzen Land schalten sich Bürger direkt in die Diskussion ein, gleich, ob sie dafür oder dagegen sind, und alle Centerbetreiber und Projektentwickler bekommen die kritische Haltung zu spüren.

Mit dem Einzug in die Innenstadt sind die Einkaufsgalerien und -Arkaden kleiner geworden. Freier Raum für solche Verkaufsflächen von etwa 10.000 qm steht selten zur Verfügung. Innerstädtische Grundstücke sind verwinkelt, und manchmal muss dann für die neu geplante Handelsimmobilie historische Bausubstanz weichen.

453 Shopping-Center

Bis zum 1.1.2013 erfasste das EHI 453 deutsche Shopping-Center über 10.000 qm mit einer Gesamtfläche von 14,2 Mio. qm. Im Jahresverlauf 2012 kamen 9 Shopping-Center mit einer Gesamtfläche von rd. 275.000 qm hinzu. Die EHI-Planungsunterlagen wiesen zum 1.1.2013 über 50 Projekte aus, die in den nächsten 3-4 Jahren realisiert werden sollen. Darunter befanden sich ursprünglich 13 Planungen für das laufende Kalenderjahr 2013, die sich bis zum Ablauf des ersten Quartals jedoch auf 7 Center reduzierten – ein weiterer Beweis dafür, dass Meldungen zu geplanten Eröffnungsterminen bei vielen geplanten Shopping-Centern oft bis zum Termin vorsichtig betrachtet werden müssen.

Kleinstädte werden gemieden

Sieben der neun neu eröffneten Shopping-Center 2012 weisen einen innerstädtischen Standort auf. Auch das Center Boulevard Berlin liegt mit seinem Standort auf der Schlossstraße im (City-)Kern des Bezirks Steglitz. Nur das Ratio-Land Baunatal weist durch seine Lage in einem Gewerbegebiet die Merkmale eines Stadtrand-Centers auf.

Bei der Betrachtung der Größenklassen der Städte fällt auf, dass die Center-Bauherren bei ihrer ständigen Suche nach attraktiven, neuen Standorten ihr Augenmerk verstärkt auf mittelgroße Kommunen mit 20.000-100.000 Einwohner richten; etwa 600 Gemeinden in dieser Größenordnung gibt es in Deutschland. So sind auch in den vom EHI regelmäßig zusammengestellten Planungslisten neuerdings vermehrt Städte wie Baunatal, Datteln, Meißen und Speyer (für 2012) bzw. wie Mettmann, Meppen und Friedrichsdorf (für 2013) aufgeführt.

Der Hauptgrund, warum auch solche Städte unter 100.000 Einwohner seit geraumer Zeit für die Projektentwickler zum Jagdrevier geworden sind, liegt vor allem darin, dass die Flächennachfrage in den Großstädten weitgehend gesättigt ist. Gemeinden unter 20.000 Einwohner sind jedoch uninteressant – daher werden Kleinstädte bei der Standortsuche gemieden.

Meistens untere Größenklasse

Die meisten der 9 in 2012 neu eröffneten Shopping-Center weisen eher geringe Mietflächen auf: 4 fallen in die Mietflächen-Größenklasse 10.000-19.999 qm und 2 in die Kategorie 20.000-29.999 qm.

Jeweils ein Center ist den beiden nächsten Größenklassen (über 30- bzw. 40 Tsd. qm) zuzuordnen. Wie erwähnt nimmt Boulevard Berlin mit 55.500 qm eine Sonderstellung ein, wobei hier auf die beiden flächengrößten Häuser Karstadt (25.000 qm) und Saturn (8.500 qm) allein mehr als die Hälfte der Gesamtmietfläche entfällt.

Es ist davon auszugehen, dass auch in den nächsten Jahren der Standort City im Vordergrund stehen wird und dass der Trend zu Centern der unteren Größenklasse anhalten wird. Hier setzen zum einen die hohen Grundstückspreise und zum anderen der Mangel an geeigneten großflächigen Grundstücken Grenzen.

Textiliten am häufigsten vertreten

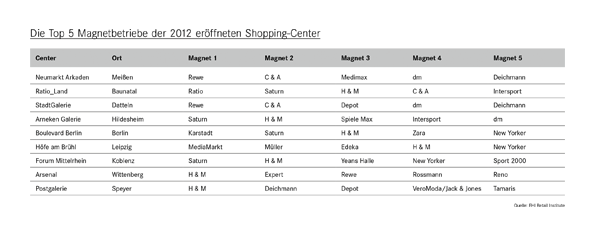

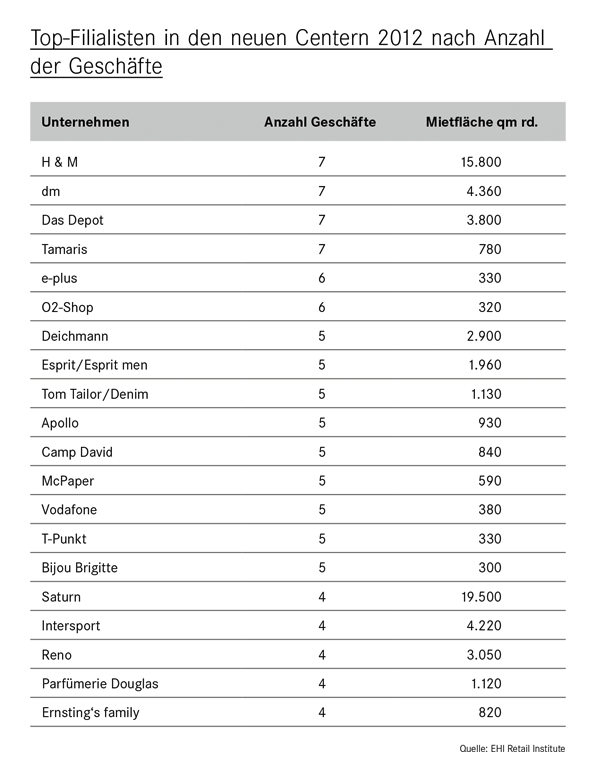

Insgesamt entstanden in den neuen Shopping-Centern über 220.000 qm zusätzliche Mietfläche. Bei der Aufteilung dieser Fläche nach Branchen wird schnell deutlich, dass auch hier wieder die Anbieter von Bekleidung dominieren. Am häufigsten vertreten ist H&M mit 7 Filialen und einer Fläche von 16.000 qm. In der Liste der „Top 5 Anbieter nach der Mietfläche“ ragen C&A und New Yorker mit rund 4.500 qm heraus mit jeweils 3 Filialen.

Was die anderen Branchen betrifft, sind mit Blick auf die Gesamtmietfläche insbesondere Saturn mit dem größten Flächenanteil von 19.500 qm verteilt auf 4 Häuser sowie Rewe (5.800 qm/3 Filialen), dm (4.360 qm/7 Filialen) und Intersport (4.220 qm/4 Filialen) zu nennen.

Was die Verteilung auf die Bundesländer angeht, führt sowohl hinsichtlich der Anzahl als auch der Fläche Nordrhein-Westfalen die Liste an. Im letzten Jahr kam mit der StadtGalerie Datteln ein weiteres Center hinzu. Ansonsten verteilen sich die neu eröffneten Center auf 6 weitere Bundes-

länder, wobei jeweils 2 neue Center auf Rheinland-Pfalz und Sachsen entfallen. Abgesehen von der Vielzahl der anstehenden Revitalisierungsprojekte weist die aktuelle EHI-Planungsliste für die kommenden 3-4 Jahre über 50 neue Center-Projekte aus. Wenn alles plangerecht verläuft, wird sich die Zahl der Shopping-Center im laufenden Jahr um weitere 7 Center auf 460 erhöhen. Die Gesamtfläche stiege dann um weitere 215.000 qm auf insgesamt 14,4 Mio. qm an. Im Fokus des Interesses werden dabei sicher die flächen-

größten Planungen im Frankfurter Europaviertel und in Berlin-Charlottenburg stehen.

Foto: Schnepp Renou Photographie/Courtesy: Ortner & Ortner Baukunst

Quelle aller Grafiken: EHI Retail Institute

Kontakt: pittroff@ehi.org

Center mit Lokalkolorit

Das Shopping-Center Le Terrazze im italienischen La Spezia wurde im März 2012 von Sonae Sierra eröffnet. Die Architektur des an der malerischen Küste Liguriens mit den bekannten Cinque Terre gelegenen Centers ließ sich von der Steilküstenlandschaft inspirieren und setzt innen Akzente mit opulenter Wandmalerei.

Größe ist nicht alles

Die diesjährige europäische Jahreskonferenz des ICSC International Council of Shopping-Centers fand im April 2012 in Berlin statt und stand unter dem Thema „Is Big Beautiful?“. Wie jedes Jahr wurden wieder die ICSC-Shopping-Center-Awards vergeben, bei denen mehrere deutsche Center gut abschnitten.