Das Smartphone soll sich zur mobilen Geldbörse entwickeln. Bislang ist dies aber zumindest in Deutschland noch Theorie. Jetzt aber werden die technischen Voraussetzungen geschaffen, denn die neuen Smartphones und die neue Generation der SIM-Karten werden entsprechende Technologien, allen voran die Near Field Communication (NFC) integrieren. Auf der anderen Seite müssen im Handel entsprechende Lesegeräte installiert werden, was sicher nur Schritt für Schritt geschehen wird. Damit steht das Szenario fest: Die mobile Geldbörse wird den Point of Sale erobern, denn die Vorteile sind offensichtlich. Doch dies wird ein langsamer Prozess sein.

Nicht fest steht allerdings, wer beim Mobile Payment auf Anbieterseite das Rennen machen wird. Auf der einen Seite stehen die Internet-Giganten wie Google und Apple, während auf der anderen Seite die Telekommunikationsunternehmen aktiv sind. Das Rennen ist offen und wird spannend. Der E-Commerce hat 2011 in Deutschland über 28 Mrd. Euro umgesetzt (Quelle: BVH). 2015 soll er die 50-Mrd.-Euro-Marke erreichen (Quelle: Mücke, Sturm & Company, Prognose auf Basis der Werte von BVH, HDE und BVDW).

Die Bezahlung wird sich von den traditionellen Bezahlverfahren wie Rechnung oder Vorkasse hin zu den modernen Verfahren entwickeln, die extra für die Bezahlung im Internet geschaffen wurden. Der Platzhirsch Paypal hat mit jährlichen Wachstumsraten von über 30 Prozent die Milliarden-Umsatz-Marke erreicht. Das sind beeindruckende Werte, die sich jedoch relativieren, wenn man bedenkt, dass der Einzelhandelsumsatz über 400 Mrd. Euro pro Jahr beträgt.

Das theoretische Potenzial für neuartige Bezahlverfahren am Point of Sale beträgt also ca. 380 Mrd. Euro. Sollten davon lediglich 10 Prozent von der mobilen Geldbörse erobert werden, würde ein neuer Payment-Markt entstehen, der von der Größenordnung her das gesamte Segment der Online-Transaktionen überflügeln würde.

Das Smartphone wird zum mobilen Zahlungsterminal

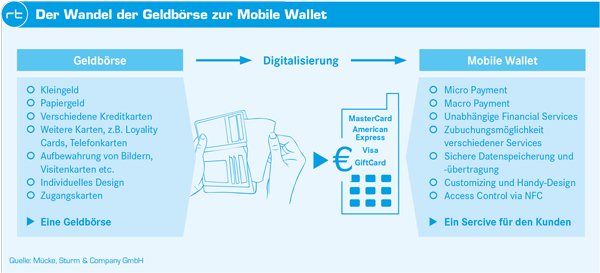

Kein Gerät ist so permanent an der Frau oder am Mann wie das Handy bzw. heutzutage das Smartphone. Im Übrigen wird das Portemonnaie immer lästiger angesichts der Karten-Sammlung, die es immer stärker anschwellen lässt: von der EC- und Kreditkarte über die Gesundheitskarte bis zu einer inflationären Anzahl von Bonuskarten. Alle diese Karten lassen sich mit einem Smartphone virtualisieren. Ist der Supermarkt mit einem NFC-Terminal ausgestattet, hält der Kunde einfach sein Smartphone davor, die Transaktion wird schnell und bargeldlos durchgeführt, und gleichzeitig werden Bonuspunkte bei dem Loyalty- Programm der Wahl gutgeschrieben.

Eine weitere Entwicklung wird die Tendenz zur Mobile Wallet verstärken: Das Smartphone wird nicht nur zum „Portemonnaie“, es verbindet auch den stationären Einzelhandel mit dem E-Commerce. Das Smartphone wird zum „Missing Link“, das den physischen Einzelhandel in die digitale Ökonomie integriert. Aus E-Commerce wird Everywhere- Commerce. Man wird in Zukunft eine kommerzielle Transaktion von jedem Gerät aus starten, fortsetzen und beenden können. Und dafür wird das Smartphone das zentrale Gerät sein, inklusive Bezahlfunktion.

Sukzessive Entwicklung

Damit diese durchaus vielversprechenden Szenarien Wirklichkeit werden können, muss aber ein „Huhn-und-Ei-Problem“ gelöst werden, denn die Transaktion über NFC funktioniert nur, wenn nicht nur das Smartphone NFC-fähig ist, sondern der Handel auch flächendeckend NFC-fähige Lesegeräte installiert hat. Hier stellen sich zwei Fragen, erstens: Wer trägt die Investition? Und zweitens: Welche Vorteile bietet diese neue Payment-Welt dem Handel? Dies ist der Grund, warum sich der Wandel zum Mobile Payment am POS nicht in einem Big Bang vollziehen, sondern sukzessive erfolgen wird. Die konkurrierenden Anbieter werden mit dem Handel über die Investitionen verhandeln müssen, und es werden Nutzungsszenarien entwickelt werden müssen, die dem Handel Vorteile bieten wie zum Beispiel schnellere Transaktionen, Self-Service-Kassen oder aber die Verwendung der Daten für das Kundenbindungs-Management. All das wird Zeit und Ressourcen kosten.

Daher wird es bis zur flächendeckenden Einführung von NFC-basiertem Payment Übergangslösungen geben. Eine dieser Optionen ist die Nutzung eines QR-Codes, d.h. auf dem Kassenzettel, den der Kunde im Supermarkt erhält, ist ein zweidimensionaler Code abgebildet, den er mit der Kamera seines Smartphones scannt und so die Bezahltransaktion anstößt. Das ist längst nicht so elegant wie NFC, aber schneller und billiger umzusetzen, es erfordert lediglich eine Investition in die entsprechende Software.

Letztlich konkurrieren vier Anbieter-Segmente um die Mobile Wallet:

1. E-Payment-Anbieter

Die im Onlinehandel bereits etablierten Anbieter wie Paypal, Sofortüberweisung oder Giropay verfolgen das Ziel, auch bei der Verteilung der mobilen Marktanteile dabei zu sein. Neben eigenen Lösungen streben sie aus Gründen der Reichweite an, in möglichst viele Mobile Wallets integriert zu sein.

2. Payment-Institute

Banken und Sparkassen sind bislang die Platzhirsche bei den Transaktionen am Point of Sale. Daher besteht natürlich die Gefahr, dass ihr Geschäft durch die neuen Bezahlverfahhren verdrängt oder zumindest zurückgedrängt wird. Insofern sind sie bemüht, ebenfalls neuartige Lösungen anzubieten – an vorderster Front die Sparkassen, die die bekannte Geldkarte in diesem Jahr NFC-fähig machen.

3. Kreditkarten-Anbieter

Vor allen Dingen Visa und Mastercard verfolgen das Ziel, die Kreditkartenzahlung zu einem, wenn nicht dem Standard überhaupt für das mobile Bezahlen zu machen. Sie stellen sich diesbezüglich breit auf, indem sie eigene Lösungen (z.B. Kreditkarte mit NFC-Chip) entwickeln sowie zahlreiche Kooperationen eingehen, um zum Beispiel mit Google Wallet in jeder mobilen Geldbörse präsent zu sein.

4. Smartphone-Anbieter

Apple und HTC bemühen sich darum, dem Kostendruck im Hardware-Markt zu entkommen, indem sie ihre Geräte mit Zusatzfunktionalitäten wie Payment ausstatten. Dabei befinden sie sich aber in dem Dilemma, dass ihre natürlichen Partner, die Telekommunikations-Anbieter, dies nicht zulassen wollen, um ihr eigenes Geschäft, das SIM-Karten-basierte Payment, nicht zu gefährden. Zum gegenwärtigen Zeitpunkt ist für die Smartphone-Anbieter noch keine Lösung dieses Konflikts absehbar.

Die Telekommunikations-Unternehmen versuchen, dem Kostendruck auf ihre Kernleistung – das Access-Geschäft – zu entkommen, indem sie zahlreiche Mehrwertdienste anbieten. Dies ist im Mobil-Bereich das Payment. Im Zentrum der Lösungsansätze steht hier die SIM-Karte als sicheres und „transportables“ zentrales Speicherund Steuerungsinstrument.

Es taucht aber bereits eine fünfte Gruppe von Mobile-Payment-Anbietern auf: Apple, Google, Facebook und Amazon, die sich nicht überschneidungsfrei den ersten vier Kategorien zuordnen lassen. In gewisser Hinsicht bilden sie eine eigene Kategorie: Auch wenn sie von völlig unterschiedlichen Kernmärkten wie Consumer Electronics (Apple), Suche (Google), Social Networks (Facebook) und Online-Versandhandel (Amazon) kommen, verfolgen sie alle das Ziel, einen möglichst großen Teil der digitalen Wertschöpfungskette abzudecken. So befinden sich diese einstmals völlig unabhängig agierenden Unternehmen mittlerweile in einer intensiven Konkurrenzsituation.

Die „Herrschaft“ über das Mobile Device spielt eine zentrale Rolle in der von Steve Jobs ausgerufenen Post-PC-Ära. Und so bemühen sich alle, auch für das Mobile Payment den Standard zu setzen: Amazon mit Amazon Payments, Google mit Google Checkout und Google Wallet, Facebook mit Weiterentwicklungen von Facebook Credits und Apple mit Plänen, die wie immer bis zur Vorstellung streng geheim gehalten werden. Eine Schlüsselrolle kommt der technischen Frage zu, wo sich der zentrale Payment-Prozessor befindet: in der SIM-Karte, in der Software des Betriebssytems oder festverankert im Smartphone selbst. Dies ist eine entscheidende Wettbewerbsfrage, denn sie bestimmt, wer die Wertschöpfungskette kontrolliert und sich so „das größte Stück vom Kuchen“ sichert.

Technikführerschaft offen

Wird es die SIM-Karte, so werden die Telekommunikationskonzerne zum „Master des Mobile Payment“, in den anderen Fällen wird es ein Betriebssystem-Anbieter (allen voran Google) oder ein Hardware-Anbieter. Für die E-Payment-Anbieter und die Payment-Institute wird dies keinen großen Unterschied machen – sie haben lediglich das Interesse, in der jeweiligen Infrastruktur vertreten zu sein. Daher kooperieren sie auch de facto mit allen Beteiligten in allen Feldversuchen.

Es ist noch offen, wer auf Anbieterseite das Rennen machen wird.

Achim Himmelreich

Wer wird das Rennen machen? Die Annahme, Google und/oder Apple würden das Rennen machen, weil sie über unschätzbare Vorteile wie finanzielle Ressourcen, Ausstrahlungskraft der Marke und Innovationskraft verfügen, wäre vorschnell. Dies stimmt sicherlich, aber auch die Telekommunikationsunternehmen haben einen nicht zu unterschätzenden Trumpf: die SIM-Karte bzw. ihr Nachfolger, die UICC-Karte, auf der das sogenannte Secure Element gespeichert wird. Das Secure Element ist der Speicherchip, auf dem die sensiblen persönlichen und zahlungsrelevanten Daten gespeichert werden. Und die SIM-Karte ist sehr sicher und man kann sie transferieren, zum Beispiel beim Austausch des Smartphones. Es bleibt also spannend. Sicher ist, dass die Mobile Wallet kommen wird, aber wer das Rennen macht, ist offen.

Fotos: Mastercard (1), Heidelpay (1)

Quelle Abbildung: Mücke, Sturm & Company GmbH