Mit einer neuen Rekordbeteiligung von 510 Unternehmen, die mit ihren rund 60.000 Betrieben einen relevanten Gesamtumsatz von 205,1 Mrd. Euro repräsentieren, konnte die diesjährige EHI-Studie zum Bezahlverhalten im Einzelhandel abgeschlossen werden. Damit werden durch diese repräsentativste Erhebung zum Thema Zahlungsverkehr im Einzelhandel 54 Prozent des auf 380 Mrd. Euro angestiegenen Einzelhandelsumsatzes abgebildet.

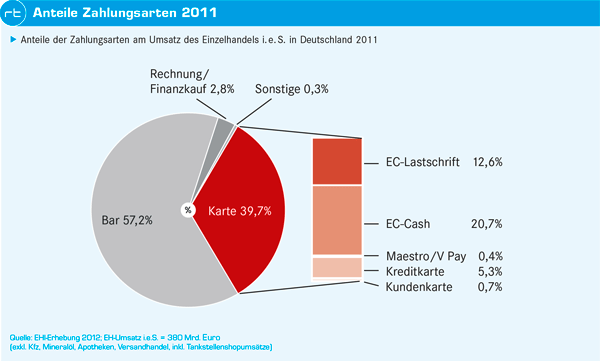

Im Jahr 2011 stieg der über kartengestützte Zahlungsarten abgewickelte Umsatz auf 151 Mrd. Euro (plus 7 Mrd.). Mit 39,7 Prozent Kartenanteil ist Deutschland mittlerweile von dem im Ausland gern so genannten Barzahlerland-Status weit entfernt. Was uns allerdings von unseren Nachbarn unterscheidet, ist die ungebrochene Vorliebe für die Debitkartenzahlung und die damit für den Handel verbundene vergleichsweise moderate Gebührensituation.

Sowohl das PIN-gestützte Girocard/Electronic-Cash-Verfahren der Deutschen Kreditwirtschaft (+0,8 Prozent) als auch – für viele vielleicht überraschend – das vom Handel selbst ent-

wickelte unterschriftbasierte EC-Lastschrift-

verfahren (+0,3 Prozent) sind weiterhin bzw. wieder im Aufwind. Auf Girocard/Electronic Cash entfallen jetzt 20,7 Prozent des gesamten Einzelhandelsumsatzes und auf das EC-Lastschriftverfahren 12,6 Prozent. Rechnet man noch den um 0,1 Prozentpunkte auf 0,4 Prozent gestiegenen Anteil der Maestro- und V Pay-Zahlungen hinzu, kommen die Debitkarten auf einen Anteil von insgesamt 33,7 Prozent des Umsatzes.

Neben den rund 128 Mrd. Euro Debitkartenumsatz nehmen sich die 20 Mrd. Euro Kreditkartenumsatz recht bescheiden aus. Dennoch ist auch ihr Anteil leicht von 5,2 auf 5,3 Prozent gestiegen. Gerade für viele US-Amerikaner und Briten mag dieses geringe Volumen in der Tat Rückständigkeit im Zahlungsverkehr suggerieren – doch es zeigt vor allem eines: Die deutschen Verbraucher leben weitgehend im Rahmen ihrer Möglichkeiten und nicht darüber hinaus, und die Händler richten ihr Angebot an ihren Margen aus. Vermutlich ist es uns dadurch gelungen, die jüngsten Finanzkrisen etwas besser zu beherrschen als andere Nationen.

Die Renaissance des schon totgesagten EC-Lastschriftverfahrens unterstreicht, wie sehr die Handelsunternehmen an der zweigleisigen Debitkarten-Lösung hängen. Bei einem Totalsausfall in Höhe von nur noch 0,044 Prozent aller unversicherten Lastschriftumsätze (minus 0,016 Prozentpunkte gegenüber dem Vorjahr) lassen sich die Händler auch durch einen weiter gestiegenen vorläufigen Ausfall, der mit Rücklastschriftkosten und arbeitsaufwendigen Mahnprozessen verbunden ist, überhaupt nicht schocken. Nahezu unisono fordert der Handel seine Interessenvertreter dazu auf, sich weiterhin für den Fortbestand des ab dem Jahr 2016 gefährdeten EC-Lastschriftverfahrens auf europäischer Ebene einzusetzen.

In Anbetracht von 784,3 Mio. Euro, die der Handel in den Jahren 2011 bis 2013 allein an Autorisierungsgebühren für das Girocard/ Electronic-Cash-Verfahren an die Kreditwirtschaft überweist, ist dies sicherlich ein nachvollziehbares Anliegen. Diese im europäischen Vergleich einmalige Wettbewerbssituation bei der Akzeptanz von Debitkarten zu erhalten, wünschen neun von zehn Händlern, die heute mit dem Unterschriftverfahren arbeiten. Drei Viertel aller großen Handelsunternehmen können durch die parallele Akzeptanz in der Regel selbst bestimmen, in welchem Umfang sie zu welchem Zeitpunkt in welcher Filiale vom Kunden die PIN-Eingabe oder die Unterschrift verlangen – und diese Flexibilität möchte man bewahren. Da ELV in vielen Unternehmen auch als Backup bei Störungen anderer Verfahren eingesetzt wird, kommt eine weitere schlüssige Begründung hinzu.

Im April ist in der Pilotregion Braunschweig-Hannover-Wolfsburg unter dem Label Girogo der Kontaktlos-Geldkarten-Feldversuch der Deutschen Kreditwirtschaft angelaufen. Nach den Erfahrungen, die man bereits bei Star-Tankstellen, in Famila-Märkten und bei Douglas mit Mastercards kontaktloser Paypass-Technologie sammeln konnte, werden nun sukzessive die Sparkassen-Karten umgerüstet und können dann u. a. auch bei Edeka und Esso eingesetzt werden.

Handel als Netzbetreiber

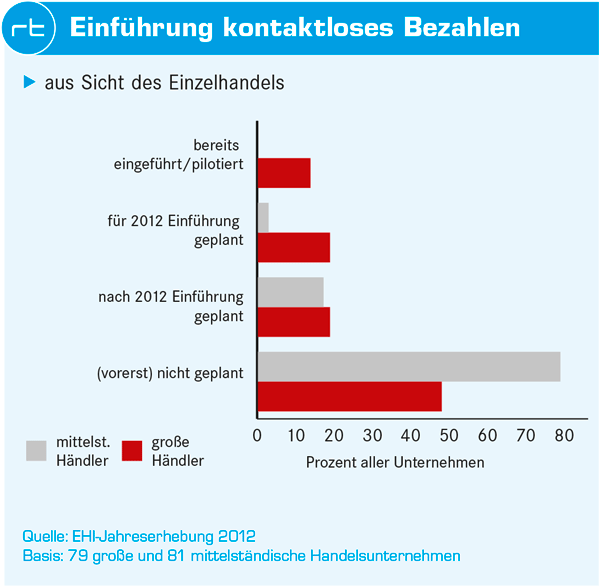

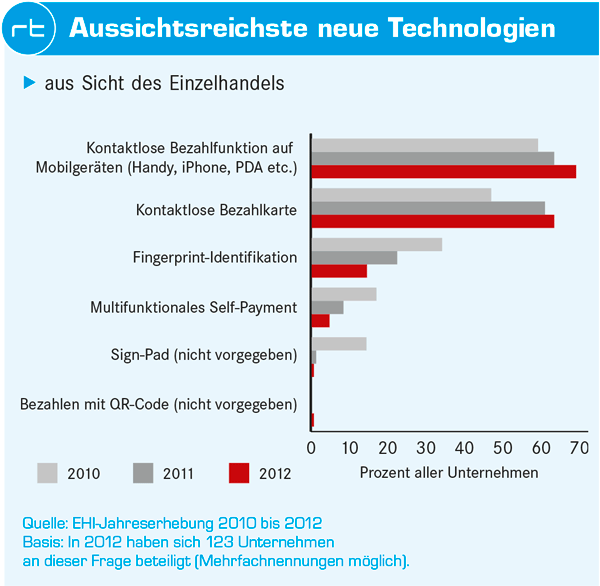

Noch stärker als in den beiden Vorjahren werden kontaktlose Bezahlkarten (78,3 Prozent der großen Händler) und kontaktlose Bezahl-

funktionen auf Mobilgeräten (72,5 Prozent) als aussichtsreichste neue Technologien angesehen. 14 Prozent der großen Handelsunternehmen haben kontaktloses Bezahlen bereits pilotiert, jeweils weitere 19 Prozent wollen noch in diesem Jahr bzw. später folgen. Damit beabsichtigt erstmals mehr als die Hälfte aller großen Unternehmen, die Kontaktlosfunktionalität an den Kassen zu nutzen. Im mittelständischen Handel wartet man hingegen noch ab: Vier von fünf Unternehmen planen derzeit keine Einführung von Girogo, Paypass oder von Visas Paywave.

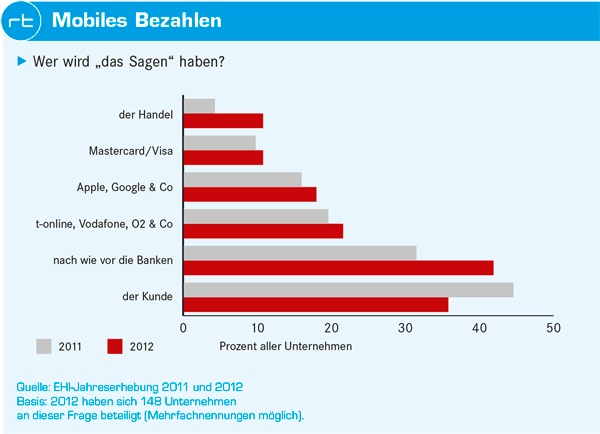

Gleichzeitig beobachten die befragten Händler auch aufmerksam die Entwicklungen beim mobilen Bezahlen via Smartphone. Interessant ist, dass nun immerhin 10,8 Prozent der Befragten (nach 4,3 Prozent in 2011) den Handel in einer aktiven Rolle bei der Konzeption und Umsetzung mobiler Bezahllösungen sehen. Vielleicht haben die neuesten Ankündigungen der Otto-Group (Yapital) für neues Selbstbewusstsein gesorgt.

Waren es vor Jahresfrist noch die Kunden, denen die Händler in der Mehrheit „das Sagen“ beim mobilen Bezahlen zugestanden haben, sind es jetzt (schon wieder) die Banken, die nach Meinung des Handels die Entscheidungshoheit über dieses Zukunftstechnologie beim Bezahlen haben werden. Hatten im Vorjahr noch 31,5 Prozent die Kreditinstitute in der Führungsrolle gesehen, sind es jetzt bereits 41,9 Prozent.

Bei den konventionellen Bezahlverfahren (Electronic Cash/Girocard, Kreditkarten) hat sich die Systemzuverlässigkeit gegenüber dem Vorjahr verbessert. 58 Prozent der befragten Handelsunternehmen (Vorjahr: 48 Prozent) hatten keinerlei Schwierigkeiten durch Systemausfälle oder zeitliche Verzögerungen zu beklagen. Allerdings haben Autorisierungssystem-unabhängige Probleme im letzten Jahr weiter zugenommen. So wurden Verarbeitungs-

schwierigkeiten bei Netzbetreibern, Geräteausfälle und eine schlechte Lesequalität des Magnetstreifens (verglichen mit dem Chip) reklamiert.

Die Rewe Informationssysteme ist als 21. Netzbetreiber im Electronic Cash/Girocard-System der Deutschen Kreditwirtschaft zugelassen worden. Damit gibt es neben der Douglas Informatik & Service GmbH künftig zwei IT-Tochterunternehmen von Händlern mit einem eigenen Netzbetrieb. Etwa 37 Prozent der großen Unternehmen sind dem Netzbetrieb von Easycash angeschlossen. Bei den mittelständischen Unternehmen liegen Easycash und Telecash mit jeweils rund 28 Prozent gleich auf. 13 Prozent der großen, aber nur 3,7 Prozent der mittelständischen Händler splitten den Netzbetrieb auf zwei Dienstleister.

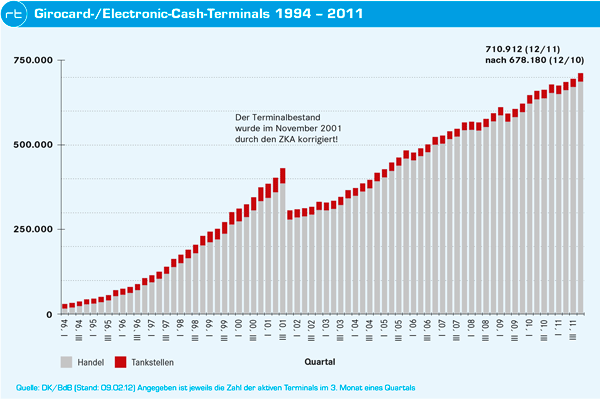

Nach Informationen der Deutschen Kreditwirtschaft gab es zum Jahreswechsel 2011/2012 710.912 aktive Girocard-Terminals in Deutschland. Nahezu alle großen Unternehmen (99,1 Prozent) haben heute Zahlungs-

verkehrsterminals im Einsatz. Im Mittelstand nutzen 84,5 Prozent der Befragten Geräte der sechs Anbieter Verifone (vormals Hypercom), Ingenico, ICP, CCV, REA und Atos bzw. in selteneren Fällen Softwareterminals. Der Rest setzt (allerdings mit abnehmender Tendenz) weiter ausschließlich auf Durchzugsleser ohne PIN-Pad und ist somit nicht Electronic-Cash/Girocard-fähig.

Während bei den großen Handelsunternehmen die Einführung der NFC-Technologie für das kontaktlose Bezahlen ganz oben auf der Investitionsagenda steht, ist es im Mittelstand vor allem die Einführung leistungsfähigerer Terminals. Interessant ist, dass in beiden Gruppen nach wie vor der Einsatz von Signpads zur digitalen Unterschriftenerfassung zu den nennenswerten Investitionsvorhaben gezählt werden kann.

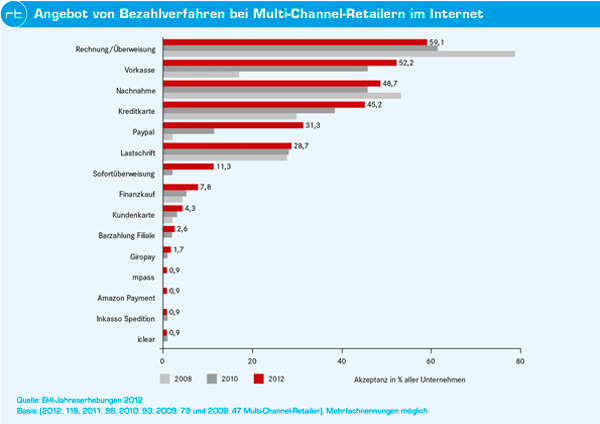

Neben der in diesem Jahr erstmals separat durchgeführten Online-Payment-Studie des EHI wurden die Multichannel-Händler über die vorliegende Studie des EHI auch wieder zum Angebot und zur Nutzung von Zahlungsverfahren in ihren jeweiligen Online-Shops befragt. Wie in den Vorjahren ist beim Angebot der Bezahlverfahren festzustellen, dass die internetspezifischen Bezahldienste Paypal (mit erheblichem Zuwachs), Sofortüberweisung und Giropay an Bedeutung gewinnen. Im ungewichteten Zahlungsverkehrsmix von sechs seit vielen Jahren beobachteten Unternehmen konnten diese spezifischen Internet-Bezahlverfahren ihre Anteile verdoppeln und erreichen nun 23,9 Prozent des Gesamtumsatzes. Insbesondere die Paypal-Umsätze gehen offensichtlich zu Lasten der Kreditkarten, deren Umsätze in diesem Sub-Panel auf 13,1 Prozent gesunken sind.

Die Ergebnisse der Studie „Kartengestützte Zahlungssysteme im Einzelhandel 2012 – mit Online- und Mobile Payment“ wurden am 24. April 2012 im Rahmen des EHI-Kartenkongresses im ehemaligen Deutschen Bundestag in Bonn vor rund 630 Teilnehmern präsentiert. Die umfassenden Ergebnisse stehen den Studienteilnehmern und den Mitgliedern des EHI Ende Mai/Anfang Juni 2012 zum Download zur Verfügung.

Kontakt: rueter@ehi.org

Studie: Kartengestützte Zahlungssysteme im Einzelhandel 2012

Mit Online- und Mobile Payment

Die Studie dokumentiert die Entwicklung der verschiedenen Zahlungsarten (bar, EC-Cash, EC-Lastschrift, Kreditkarte, handelseigene Karten mit Zahlungsfunktion) sowie ganz aktuell auch des Online- und Mobile Payment und stellt Problemfelder und Lösungen vor.

Weitere Informationen: www.ehi.org/gb/verlag/shop-seiten

Erscheinungstermin: Mitte Juni 2012

Format: 21 x 21 cm, broschiert, ca. 40 Seiten

ISBN: 978-3-87257-386-5

Preis: 495,00 EUR inkl. MwSt. und Versand

Mail: vertrieb@ehi.org

Fon: +49-221.5 79 93-64

Europaweit größter Kontaktlos-Test

In einem europaweit größten Projekt testen deutsche Handels- und Tankstellenunternehmen kontaktlose Bezahlverfahren mit Giro- und Kreditkarten. Sie versprechen sich davon schnellere Abläufe, mehr Kundenservice, geringere Transaktionsgebühren – und einen Brückenschlag in die Zukunft des Bezahlens.

Top-Thema Kontaktlos

Mit 636 Teilnehmern war der EHI-Kartenkongress 2012 die bisher größte Veranstaltung ihrer Art. Im Plenarsaal des ehemaligen Deutschen Bundestages in Bonn informierten Fachvorträge und eine umfassende Begleitausstellung über den Staus quo des Bezahlens im deutschen Einzelhandel.