Gleichzeitig stellt der noch junge und fragmentierte Markt mit seinen unterschiedlichen Akteuren, Technologien und Lösungen die Branche auch vor zahlreiche Herausforderungen. Die jährliche Studie „Mobile in Retail“ ermittelt den aktuellen Status von Mobile Commerce in Deutschland aus Sicht der verschiedenen Marktteilnehmer, offenbart Trends und deckt Handlungsbedarf auf.

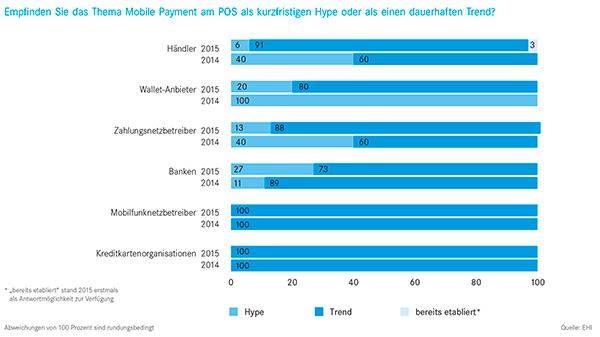

Für die vierte Auflage der Trendstudie befragte das EHI im Auftrag von GS1 Germany insgesamt 76 Händler, Hersteller, Mobilfunknetzbetreiber, Zahlungsnetzbetreiber, Wallet-Anbieter, Banken und Kreditkartenorganisationen. Und man ist sich einig: Mobile Payment ist kein kurzfristiger Hype, sondern wird sich langfristig etablieren.

Ein deutliches Umdenken hat hier seit der Vorjahresstudie insbesondere auf Seiten der Händler stattgefunden. Während 40 Prozent von ihnen Mobile Payment 2014 nur als kurzfristigen Hype einschätzten, ist der Anteil der Skeptiker 2015 auf 6 Prozent zurückgegangen. 3 Prozent sind sogar der Ansicht, Mobile Payment sei bereits etabliert. „Das Thema Mobile Payment via NFC ist damit definitiv im Handel angekommen“, bewertet Ercan Kilic, Leiter Mobile Commerce bei GS1 Germany die Ergebnisse. Und auch Zahlungsnetzbetreiber sehen im Bezahlen mit dem Mobiltelefon vermehrt einen dauerhaften Trend. Die Euphorie ist jedoch nicht ungebremst. Wallet-Anbieter und Banken beispielsweise sind mit ihrer Einschätzung deutlich zurückhaltender geworden. Den Grund hierfür vermutet Kilic in den großen Herausforderungen, denen die Unternehmen noch gegenüberstehen.

NFC-City Berlin: Die Hauptstadt zahlt mobil

Bild: www.zahl-einfach-mobil.de

Unter dem Motto „Zahl einfach mobil“ startete mit NFC-City Berlin im April dieses Jahres die größte Mobile Payment-Initiative Deutschlands. NFC-City Berlin wurde von GS1 Germany ins Leben gerufen und ist eine gemeinsame Initiative der deutschen Mobilfunknetzbetreiber Deutsche Telekom, Telefónica Deutschland und Vodafone Deutschland sowie der Handelspartner Galeria Kaufhof und Real (Metro Group), Kaiser’s, Obi sowie Rewe, Penny, Temma und Oh Angie (Rewe Group). Weiteren Handelsunternehmen steht die Teilnahme an NFC-City Berlin offen.

Ziel der Kooperation ist es, den Endkunden eine einfache, komfortable und sichere Form des mobilen Bezahlens mit einem Mobile Payment-fähigen Smartphone zu ermöglichen. Darüber hinaus setzt die Initiative zusätzliche Impulse für die Nutzung und Akzeptanz von Mobile Payment. Aus dieser Projektkooperation entstand als begleitender Fachkongress die „Mobile in Retail Conference 2015“.

Mehr Informationen: www.zahl-einfach-mobil.de

Als zentraler Faktor für den Erfolg von Mobile Payment gilt die Etablierung geeigneter technologischer Standards. Die aktuell im Markt existierenden Lösungen basieren jedoch auf unterschiedlichen Technologien, die nach Ansicht der Studienteilnehmer nicht alle gleichermaßen Potenzial besitzen. Klarer Favorit ist hier über alle Befragungsgruppen hinweg das mobile Bezahlen mittels NFC-Technologie. Wallet-Anbieter, Zahlungsnetzbetreiber, Banken und Kreditkartenorganisationen sehen darüber hinaus Potenzial – wenn auch deutlich geringeres – in der Abwicklung von Mobile Payment über eine Online-Verbindung im Backend.

Neben der technologischen Komponente sind für die flächendeckende Akzeptanz einer Mobile-Payment-Lösung zudem die integrierten Zahlungsverfahren ausschlaggebend. Legt man heutige Konditionen zugrunde, werden von den Studienteilnehmern vor allem Debitkartenverfahren (z.B. Maestro oder V Pay) und die Girocard als aussichtsreichste Zahlungsverfahren angesehen, um im Handel akzeptiert zu werden. Es folgt die kontaktlose bzw. mobile Variante des elektronischen Lastschriftverfahrens. Klammert man die Kreditkartenorganisationen einmal aus, haben Kreditkarten aus Sicht der Studienteilnehmer deutlich schlechtere Voraussetzungen, um sich in der Mobile Wallet durchzusetzen. Im Zuge der Deckelung der Interbankenentgelte durch die EU, die zum 9. Dezember greift, ist allerdings mit Kostensenkungen zu rechnen, die sich positiv auf die Attraktivität der Kreditkarte in der Wallet auswirken könnten. Die schlechtesten Erfolgsaussichten schreiben die Studienteilnehmer der Geldkarte zu.

Kundenakzeptanz als Herausforderung

Von den Mobilfunknetzbetreibern bis zum Handel selbst versuchen sich derzeit fast alle involvierten Wirtschaftszweige an eigenen Wallet-Lösungen. Eine marktfähige Lösung zu entwickeln, trauen die Studienteilnehmer vor allem den internationalen Kartenorganisationen zu. Aber auch Smartphoneherstellern werden inzwischen durchaus Chancen eingeräumt. Internetunternehmen hingegen, die in der Vorjahresstudie noch als aussichtsreiche Akteure gehandelt wurden, werden in diesem Jahr deutlich seltener genannt. Auffallend uneinig sind sich die Befragungsgruppen über die künftige Rolle der Finanzinstitute.

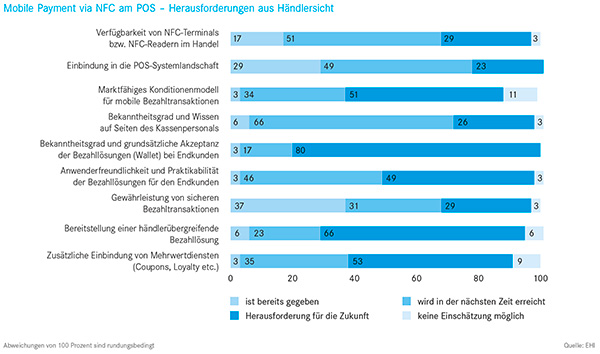

Die befragten Händler wurden auch gebeten, eine Einschätzung zukünftiger Herausforderungen zu geben. Danach sehen 80 Prozent der Handelsunternehmen eine Hauptaufgabe darin, das neue Bezahlverfahren beim Konsumenten bekannt und akzeptiert zu machen. Daneben sehen die Befragten Herausforderungen darin, eine händlerübergreifende Bezahllösung bereitzustellen, ein marktfähiges Konditionenmodell zu etablieren sowie zusätzliche Mehrwertdienste in die Wallet einzubinden.

Insbesondere das Mobile Couponing ist ein solcher Service, der den Studienergebnissen zufolge künftig zunehmend Einzug in den Mobile Commerce halten wird. Während Händler, Hersteller und Zahlungsnetzbetreiber den Rabattaktionen via Smartphone im Vorjahr noch kritischer gegenüberstanden, geben in der diesjährigen Studie alle Befragungsgruppen an, dass das Thema für ihr Unternehmen relevant sei. Insbesondere die guten Möglichkeiten zur Kundenbindung, das zielgerichtete Targeting und die Effizienzmessung werden über alle Befragungsgruppen hinweg als positive Aspekte genannt. Vom Abfotografieren und online Hochladen des Kassenbons (Cashback) bis hin zum Vorzeigen an der Kasse existieren in der Praxis derzeit unterschiedliche Methoden zum Einlösen mobiler Coupons. Aus Sicht der Befragungsteilnehmer sind Lösungen, die über NFC-fähige Smartphones abgewickelt werden, am besten geeignet. Nach Einschätzung der Studienteilnehmer wird Mobile Couponing das Papiercouponing mittelfristig zunächst ergänzen, es langfristig jedoch komplett ersetzen.

Foto: GS1 Germany

Nach der „Mobile in Retail Conference“ von GS1 Germany am 29. und 30. September 2015 in Berlin (www.mobile-in-retail-conference.de) wird die Studie kostenlos als Download verfügbar sein.

Ansprechpartner: Ercan Kilic (kilic@gs1-germany.de)

Mobile Couponing am POS

Coupon-Nutzer bevorzugen das Einlösen Ihrer Rabatte über Bar- oder QR-Codes auf dem Smartphone. (Foto: Coupies)

55 Prozent der deutschen Internetnutzer gaben gegenüber dem Marktforschungsinstitut Yougov International kürzlich an, dass mobile Coupons zu ihren beliebtesten Supermarktangeboten für das Smartphone zählen. Der Couponing-App-Anbieter Coupies schaute genauer hin und befragte im Auftrag von GS1 Germany 400 seiner Nutzer zu ihren Verhaltensmustern.

Die Ergebnisse zeigen, dass ein mobiler Coupon einen Konsumenten nicht selten davon überzeugt, ein Produkt auszuprobieren, das er sonst nicht gekauft hätte. Bei 52 Prozent der Befragten führt ein Coupon subjektiv oft zu einem Produkttest, bei 41 Prozent immerhin manchmal. Den Konsumenten zum Produkt- oder Markenwechsel zu bewegen, bedarf hingegen mehr Überzeugungsarbeit. Am schwierigsten ist es der Studie zufolge jedoch, den Verbraucher für den Einkauf bei einem anderen Händler zu gewinnen. Hier übersteigt der Aufwand in der Regel den wahrgenommenen Nutzen. Klare Nummer eins unter den Coupons sind nach Ansicht der Befragten Gutscheine aus der Produktkategorie Lebensmittel und Getränke (90 Prozent), gefolgt von Kosmetik und Körperpflege (54 Prozent) sowie Kleidung und Schuhe (41 Prozent). Favorisierte Methode zum Einlösen an der Kasse ist dabei mit deutlichem Abstand das Vorzeigen von Barcodes/QR-Codes. 62 Prozent der Coupon-Nutzer ziehen dieses Einlöseverfahren anderen Varianten vor. Es folgt die traditionelle Kundenkarte (32 Prozent).

Weitere Informationen: www.gs1-germany.de

BECN: Verband der EC-Netzbetreiber

Foto: telecash.de

Die Netzbetreiber im Electronic-Cash-System der Deutschen Kreditwirtschaft haben zur Vertretung ihrer Interessen den „Bundesverband der Electronic Cash Netzbetreiber e. V.“ (BECN) gegründet. Gründungsmitglieder sind zunächst 15 zugelassene Netzbetreiber. Dazu gehören B+S Card-Service GmbH, Card Process GmbH, Cardtech Card & POS Service GmbH, Douglas Informatik & Service GmbH, Ingenico Payment Services GmbH, Elavon Financial Services Ltd., International Cash Processing GmbH, Intercard AG, Lavego AG, Paysquare SE, Shell Deutschland Oil GmbH, Telecash GmbH & Co. KG, Transact Elektronische Zahlungssysteme GmbH, Vöb-Zvd Processing GmbH und Weat Electronic Datenservice GmbH. Der BECN wird alle bisherigen Aktivitäten des Arbeitskreises der Electronic-Cash-Netzbetreiber fortsetzen. Zudem will der Verband die Interessen der Mitglieder gegenüber nationalen und internationalen Behörden, Gesetzgebern, Kartenorganisationen sowie in kooperativer Zusammenarbeit mit weiteren Interessengemeinschaften und Verbänden vertreten. Oberstes Ziel hierbei ist nach Angaben des BECN-Vorsitzenden Jörg Stahl, das in Deutschland etablierte Kartenzahlverfahren für alle am Electronic-Cash-System beteiligten Händler und Dienstleister aktiv zu unterstützen.

Kontakt: joerg.stahl@telecash.de

Mobil bezahlen: Berlin soll NFC-Hauptstadt werden

Handelsunternehmen und Mobilfunknetzbetreiber wollen ihren Kunden das Bezahlen mit dem Smartphone schmackhaft machen. Dafür starteten die Partner Galeria Kaufhof, Real, Kaiser’s, Obi, Rewe, Penny, Temma und Oh Angie sowie Deutsche Telekom, Telefónica Deutschland und Vodafone am Mittwoch die Mobile-Payment-Initiative „NFC City Berlin“.

Mobile Payment: Vom Kundennutzen her denken

Beim mobilen Bezahlen ist nicht die Technologie entscheidend, sondern der Kundennutzen. Daher sollte man die Entwicklung des Mobile Payment nicht isoliert betrachten, sondern im Gesamtzusammenhang der digitalen Kundenkommunikation sehen, wo es um die intelligente Verknüpfung aller Maßnahmen geht.