Die Wahl des Online-Bezahlsystems gehört zu den wichtigsten Erfolgsfaktoren im E-Commerce: Rund 70 Prozent der Käufer brechen nach einer Untersuchung des Marktforschungsinstituts Baymard ihren Einkauf ab, wenn ihre bevorzugte Payment-Methode nicht angeboten wird – der Worst Case für Shopbetreiber, den es zu vermeiden gilt. Die Wahl des Bezahlsystems ist abhängig von der Unternehmensstrategie. Ideal ist, einen Payment-Provider auszuwählen, der ein breites Spektrum an Zahlarten anbietet. Vor der Entscheidung für bestimmte Bezahllösungen sollten Händler ihre Zielgruppen genau kennen. Zahlsysteme sind zudem produktabhängig: Digitale Produkte werden selten per Rechnung bezahlt.

PayPal

Wie die EHI-Studie „Online-Payment 2022“ zeigt, ist PayPal eine der bevorzugten Bezahlmethoden und sollte daher in keinem Onlineshop fehlen. PayPal direkt zu integrieren ist günstiger für den Händler, aber je nach Teamgröße aufwändiger in der Buchhaltung. Ein wesentlicher Vorteil von PayPal: Es ist für die Kunden ein einfaches und gelerntes Shoppingtool, zudem international anerkannt und weit verbreitet. Die Zahlung per Paypal ist in wenigen Sekunden erledigt. Ein Nachteil für Händler sind die vergleichsweise hohen Gebühren.

Rechnungszahlung

Eine beliebte Zahlungsmethode der Deutschen ist die Rechnung. Auch diese Möglichkeit sollte daher in jedem Shop angeboten werden, auch wenn es für Händler einige Nachteile gibt. Denn der Kauf auf Rechnung birgt ein hohes Ausfallrisiko. Kund:innen erhalten zügig die Ware und es werden keine sensiblen Zahlungsdaten eingegeben, der Händler muss im schlechten Fall auf sein Geld warten. Manche Payment Service Provider (PSP) helfen gegen eine kleine Gebühr, Ausfallrisiken abzufangen.

Kreditkarte

Nicht alle Kreditkarten werden akzeptiert und es gibt ein hohes Betrugsrisiko, was für Händler viele Haftungsfragen aufwirft. Die Vorteile liegen dennoch auf der Hand: Kreditkarten sind weltweit bekannt und Kund:innen sind gewohnt, sie nutzen. Händler, die mit ihren E-Commerce-Auftritt international skalieren möchte, sollten daher darauf setzen.

Lastschrift

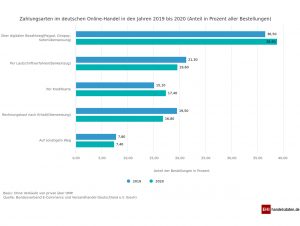

EHI Handelsdaten hat für 2019/20 Paypal als Vorreiter bei den Online-Bezahlarten identifiziert.

Foto: EHI

Eine Untersuchung des BEVH von 2019/20 zeigt, dass gerade in Deutschland das Lastschriftverfahren sehr beliebt ist, denn für die Kundschaft ist es bequem und einfach. Die Ware wird schnell versendet und eine Rückbuchung des Geldes ist – anders als bei der Überweisung – jederzeit möglich. Auch der Händler profitiert davon, denn die Gebühren sind gering und das Geld geht direkt auf das eigene Konto ein. Zahlungsausfälle sind zwar seltener als beim Kauf auf Rechnung, kommen aber dennoch vor. Das Risiko: Rückbuchungen kurz vor Ablauf der Sechs-Wochen-Frist. Hier ist es ohne juristischen Beistand oftmals schwierig, offene Beträge einzutreiben.

Amazon Pay

So wie Paypal mit eBay sozusagen „groß geworden“ ist, hat jede:r Amazon-Kunde bzw. -Kundin automatisch ein Kundenkonto, über das man als Shopbetreiber mit Amazon Pay eine einfache und bequeme Zahlmethode anbieten kann. Der Konzern selbst gibt an, dass die Kaufabschlussrate bei über 85 Prozent liegt. Für den Händler fallen wie bei PayPal hohe Gebühren an. Es gibt auch datenschutzrechtliche Bedenken, Amazon steht im Verdacht, die Kundendaten auch auf Drittseiten auszuwerten.

Vorkasse

Die Vorkasse wird oft mit einem Skonto für den Endkunden angeboten und ist gerade im B2B-Umfeld recht populär. Als Händler bekommt man das Geld direkt. Für die Kundschaft ist die Vorkasse recht umständlich, er muss überweisen und wartet relativ lange auf die Ware, weil der Versand erst nach Eingang des Geldes ausgelöst wird.

Sofortüberweisung

Bei der Sofortüberweisung wird der Kunde vom Onlineshop über eine Maske zu Klarna geführt, sodass man umgehend eine Überweisung veranlassen kann. Die Buchung auf das Kundenkonto erfolgt sofort. Das ist der Vorteil für den Händler im Gegensatz zur Vorkasse. Dafür fallen aber höhere Bearbeitungsgebühren an. Sofortüberweisungen sind für Kund:innen zwar bequem, da die Zugangsdaten fürs Onlinebanking ausreichen, manche wollen diese aber nicht an einen externen Dienstleister weitergeben. Daher kann diese Payment-Lösung optional eingesetzt werden. Es ist rechtlich nicht gestattet, sie als einzige Bezahlmethode einzusetzen.

Apple Pay

Ein Blick in die Zukunft: NFC für kontaktloses Zahlen wird wichtiger werden.

Foto: Mika Baumeister/Unsplash

Eine weitere Bezahlmethode, die zunehmend beliebter wird, ist Apple Pay. Das Zahlungssystem von Apple funktioniert sowohl off- als auch online. Im stationären Geschäft ersetzt das Apple-Gerät mit NFC-Chip eine herkömmliche Giro- oder Kreditkarte, deren Daten zuvor bei Apple Pay hinterlegt werden. Die Möglichkeit, die Methode zu benutzen, besteht auch online. Praktisch ist: Bezahlformulare müssen nicht mehr ausgefüllt werden. Da das System nicht die tatsächlichen Daten der hinterlegten Kreditkarte, sondern ein Kryptogramm übermittelt, gilt diese Methode als sicher. Eine weiterer Sicherheitsaspekt: In beiden Fällen erfolgt die Autorisierung durch den Kunden via Face-ID oder Code.

Barzahlung

Online shoppen und bar bezahlen: Was zunächst paradox klingt, ist möglich. Anbieter wie Barzahlen/viacash machen es möglich. Bei diesem Verfahren erhält der Kunde oder die Kundin einen Barcode zusammen mit der Bestellbestätigung. Diesen kann er oder sie in einem Partnergeschäft vor Ort an der Kasse vorlegen und den Betrag entrichten. Der Vorgang ist weniger schnell und komfortabel als digitale Zahlmethoden. Der Vorteil ist die Möglichkeit, online einkaufen zu können, ohne Daten preisgeben zu müssen.

Wo die Reise hingeht

Geplant ist die Einführung digitaler Staatswährungen (CBDCs) wie der eEUR, die den E-Commerce stark prägen werden. Datenschutz spielt eine immer größere Rolle, weshalb voraussichtlich Zahlungsdienstleister auf der Gewinnerseite sind, die weniger persönliche Daten verarbeiten. Dazu zählen Zahlungen über Chatprogramme wie Wechat. Hier liegen Shop, Chat und Bezahlung in einer App, ohne Zwischenschritte wie Paypal und ohne TAN.

Auch die Nutzungssicherheit des Zahlungsdienstes wird in Zukunft wahrscheinlich immer bedeutsamer – ein Trend, auf den Anbieter zunehmend reagieren. Paypal beispielsweise ermöglicht inzwischen eine Autorisierung per App oder SMS. Kryptowährungen wird vorhergesagt, dass sie künftig in allen Onlineshops als Zahlmethode akzeptiert werden. Insbesondere diejenigen, die nicht mit hohem energetischen Aufwand erstellt werden müssen, haben das Potenzial, Staatswährungen zu ersetzen.

Artur Wagner ist Head of Key Accounts bei der E-Commerce-Agentur Y1 Digital AG.

EHI-Studie: Beliebtheit von Paypal wächst

Beim Online-Shopping hat das Bezahlen mit Paypal in Deutschland den Rechnungskauf eingeholt. Das ist eins der Ergebnisse der EHI-Studie „Online-Payment 2022“. Der Aufschwung lässt sich demnach vor allem durch das veränderte Zahlungsverhalten während der Coronapandemie erklären.

Payment: Wie geht es weiter in Europa?

Durchmarsch der U.S.-Konzerne oder europäisches Wallet? Girocard pur oder als Co-Batch? Bargeld oder Digitaler Euro als gesetzliches Zahlungsmittel? Auf dem EHI-Payment Kongress in Bonn stand die Zukunft des europäischen Zahlungsverkehrs in spannenden Keynotes im Fokus.