Undurchdacht, naiv, undurchführbar – als der schwedische Student Sebastian Siemiatkowski 2004 im Rahmen eines Hochschulwettbewerbs seinen Business Plan präsentiert, hagelt es von der Jury vernichtende Kritik. Niemand hält die Idee des 23-Jährigen für tragfähig: ein digitaler Bezahldienst für Onlineshops, über den die Kund:innen bequem per Rechnung oder in Raten bezahlen können. Den Verwaltungsaufwand und das Risiko soll der Dienstleister tragen und dafür pro Transaktion eine Umsatzprovision erhalten.

Klarna-Gründer

Sebastian Siemiatkowski

hat aus Buy Now,

Pay Later ein erfolgreiches

Geschäftsmodell

gemacht.

Foto: Klarna

Siemiatkowski gründet trotzdem: 2005 geht er in Stockholm mit Kreditor – seit 2009 Klarna – an den Start. Heute ist er CEO eines globalen Zahlungsdienstleisters mit 4.000 Mitarbeitenden in 19 Ländern. Nach eigenen Angaben wickelt Klarna pro Tag rd. zwei Mio. digitale Rechnungs- und Ratenzahlungen für mehr als 250.000 Händler in Europa, Australien, Kanada und den USA ab.

Tendenz steigend: Die transparenten und bequemen Zahlungsalternativen von Klarna entsprächen den sich wandelnden globalen Verbraucherpräferenzen, so der Gründer kürzlich auf einer Investorenkonferenz. Dass Buy Now, Pay Later nicht länger als Schnapsidee gilt, zeigt auch die Bewertung seines Unternehmens durch Investoren. Mit 45,6 Mrd. Dollar ist Klarna derzeit eines der wertvollsten Fintechs der Welt und höher bewertet als viele DAX-Unternehmen.

Dreistellige Wachstumsraten

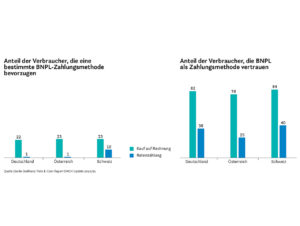

Der Trend zum Online-Shopping, aber auch finanzielle Engpässe im Zuge der Coronapandemie steigern bei Händlern und Kundschaft das Interesse an bequemen Zahlungsmöglichkeiten, Extra-Liquidität und risikolosen Zusatzumsätzen, wie sie BNPL verspricht. Der Informationsdienst Bloomberg Intelligence schätzt, dass 2022 weltweit mehr als 180 Mrd. Dollar Umsatz über Pay-Later-Optionen abgewickelt werden. Gegenüber dem Jahr 2020 wäre das ein Zuwachs von nahezu 100 Prozent.

Das Interesse bei Kunden und Händlern in Bezug auf BNPL steigt.

Foto: Nets E-Com Report DACH Update 2020/21

In Schweden entfallen laut der Strategie- und Managementberatung Exton Consulting schon heute rd. 20 Prozent des E-Commerce-Umsatzes auf BNPL. In Deutschland sind es zwar erst zwei, doch in den kommenden Jahren rechnen die Berater mit Zuwachsraten zwischen 22 und 46 Prozent. Als Wachstumstreiber gelten insbesondere jüngere, online-affine Kundengruppen. Ihre Konsumwünsche schiebt die Generation Z nicht gerne auf die lange Bank. Statt den Kaufpreis anzusparen, nutzen junge Leute zunehmend die neuen, unkomplizierten Teilzahlungsangebote.

Doch auch Ältere fühlen sich angesprochen. Gerade im deutschsprachigen Raum schätzen Verbraucher den risikolosen Kauf auf Rechnung, der es ihnen erlaubt, die Ware zu prüfen, bevor sie bezahlen, weiß Patrick Höijer, Mitglied der Geschäftsführung von Concardis. Eine aktuelle Umfrage des europäischen Zahlungsdienstleisters ergab, dass 37 Prozent der Deutschen in den letzten Monaten online auf Rechnung gekauft haben, sechs Prozent wählten Ratenzahlung. Ähnlich sieht es in Österreich aus. „Wer seinen Kunden den Kauf auf Rechnung oder die Ratenzahlung anbietet, verschafft sich einen klaren Wettbewerbsvorteil“, so Hoijers Schlussfolgerung.

Buy Now, Pay Later

Buy Now, Pay Later – kurz BNPL – steht für Shopping-Angebote, bei denen Kund:innen eine Ware oder Dienstleistung sofort erhalten, aber erst später bezahlen. Zahlungsdienstleister bieten verschiedene BNPL-Optionen an, beispielsweise Kauf auf Rechnung, monatliche Sammelrechnung, Kampagnenrechnung mit verlängertem Zahlungsziel, Ratenzahlung über mehrere Monate oder sogar die nachträgliche Umwandlung von Kaufbeträgen in einen Kredit. Händler erhalten ihr Geld sofort und können von Spontankäufen und höheren Bons profitieren. Risikoprüfung, Mahnwesen, Kredit- und Betrugsrisiken trägt der Dienstleister. Dafür werden Transaktionsgebühren fällig.

Einige Anbieter erheben von den Kunden Kreditzinsen, auf säumige Zahler können Zinsaufschläge oder Gebühren zukommen. BNPL-Zahlungen können als Marke (z. B. Paypal, Klarna, Afterpay, Scalapay) oder als Whitelabel-Lösung (z. B. Ratepay, Unzer, Intercard/Paymorrow) in Onlineshops integriert werden. Auch für den stationären POS sind Lösungen verfügbar (z. B. Unzer, Scalapay, Klarna Card, Bluecode/Cashpresso).

Optimierung am Checkout

Ähnlich wie bei anderen digitalen Innovationen ist im wachsenden BNPL-Markt viel Bewegung. Starke internationale Marken kaufen nationale Anbieter dazu. So hat beispielsweise Klarna in Deutschland Billpay und Sofort übernommen. Auch etablierte Zahlungsdienstleister ergänzen ihr BNPL-Angebot durch Zukäufe. Unzer hat beispielsweise 2020 Paysafe Paylater übernommen und bietet Raten- und Rechnungskauf jetzt als Whitelabel-Lösung im Onlineshop oder via App an der Ladenkasse an.

Der niederländische BNPL-Dienst Afterpay mit Kunden in neun Ländern gehört seit 2014 zur Bertelsmann-Tochter Arvato Financial Solutions, einem Outsourcing-Dienstleister rund um den Zahlungsfluss. Intercard hat sich für den Rechnungskauf an Paymorrow beteiligt. BNPL-Fintechs hätten als Vorreiter eine enorme Optimierung des Bezahlvorgangs in Gang gesetzt, was nun Banken, Zahlungsdienstleister und den Handel zwinge, sich an veränderte Kundenerwartungen anzupassen, kommentiert Matthias Trusheim von Scalapay in München.

Neben der Ratenzahlung für Onlineshops bietet das Start-up eine mobile Variante für den stationären POS an. Auch die Banken versuchen verstärkt, hier Fuß zu fassen, indem sie Kontoinhabern einen Konsumkredit per App direkt an der Kasse bewilligen.

Payment: Der Mix macht`s

Mobiles und kontaktloses Bezahlen boomt, doch das macht Zahlungsalternativen wie Bargeld, Gutscheine oder den Kauf auf Rechnung noch lange nicht entbehrlich. Der optimale Payment-Mix steigert u.a. die Conversion Rate. Das wurde auf dem EHI Payment Kongress 2021 bei Vorträgen von Douglas oder dm deutlich.

Mobile Payment im E-Commerce: Jetzt kaufen, später bezahlen

Kunden nutzen beim Online-Shopping weiterhin am liebsten den Kauf auf Rechnung. Aber auch die Zahlungsarten Paypal, Lastschrift und Kreditkarte machen nach wie vor einen großen Teil des Umsatzes in den Top-1.000-Online-Shops aus. Welche Rolle Mobile Payment im E-Commerce spielt, wird sich zeigen.