Nach der durch das Bundeskartellamt 2014 verordneten Aufhebung fester Gebührenentgelte für das Girocard-/Electronic-Cash-System und der im Dezember 2015 erfolgten EU-weiten Deckelung der Interchange-Gebühren auf 0,3 Prozent für Kredit- und 0,2 Prozent für Debitkarten beginnt sich der Zahlungsverkehr an den Einzelhandelskassen langsam zu verändern. Für den Handel haben sich deutliche Einsparungen ergeben. Im Jahr 2015 wurden im Girocard/Electronic Cash-System 60,2 Mio. Euro eingespart. Dieses Volumen wird nach EHI-Berechnungen im Jahr 2016 auf 125,5 Mio. Euro anwachsen. Der Kreditwirtschaft werden dann aber immer noch rund 175 Mio. Euro zum Betrieb und zur Weiterentwicklung des Systems verbleiben.

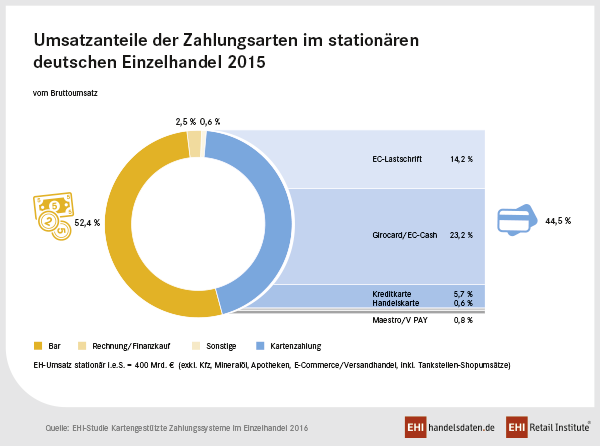

Die in Folge der Gebührenreduzierung verbesserten Akzeptanzbedingungen für den Handel haben dazu geführt, dass nun auch Lebensmittel-Harddiscounter wie Aldi Nord und Süd sowie Lidl, aber auch große Unternehmen anderer Branchen wie Media Saturn flächendeckend Kreditkarten akzeptieren. Branchenweit hat dies zu einem signifikanten Anstieg der Kreditkartenumsätze auf 22,9 Mrd. Euro geführt, was einem Anteil von 5,7 Prozent nach 5,3 Prozent im Vorjahr entspricht. Das EHI geht davon aus, dass sich dieser Effekt im laufenden Jahr verstärken und für Kreditkarten einen weiteren Zuwachs auf 6,2 Prozent bringen wird.

Die Gesamtprovision für die Akzeptanz von Kreditkarten liegt bei großen Unternehmen zurzeit bei 0,6 bis 1,0 Prozent und damit um knapp die Hälfte unter der Belastung vor der Regulierung. Allerdings nehmen die Beschwerden über insbesondere von Mastercard entwickelte, vollkommen neue zusätzliche Systemgebühren deutlich zu. Es wird dabei durchaus auch die Vermutung geäußert, dass hiermit die – insbesondere auch im Sinne der Verbraucher getroffenen – Erleichterungen für den Handel umgangen werden, ein klarer Verstoß gegen die Regulierungskonditionen. Ebenso unzufrieden ist man mit der unterschiedlichen Gebührenbelastung für private Karten und für die erstaunlich hohe Zahl von Business Cards inklusive American Express, die nicht von der Regulierung erfasst wurden.

„Das Comeback des ELV ist unverkennbar.“

Horst RüterNicht von der Regulierung profitieren konnte das mit 23,2 Prozent noch immer deutlich marktführende Girocard-/Electronic-Cash-System. Erstmals seit seiner Einführung 1990/91 hat das EHI einen Anteilsverlust festgestellt – und dies in einer Höhe von 0,5 Prozentpunkten. Offensichtlich hat die Einführung und der Ausbau der Kreditkartenakzeptanz vor allem dieses Verfahren kannibalisiert, obwohl durch die Regulierung der mittlere Provisionssatz für die Händler nur noch bei 0,197 Prozent liegt und damit deutlich unter den alten Monopolgebühren in Höhe von 0,3 Prozent bzw. mindestens 8 Cent pro Transaktion. Regelrechte Einbrüche musste dieses Debitsystem der Deutschen Kreditwirtschaft an Tankstellen hinnehmen. Hier ist nach Aral/BP ein weiteres Branchenschwergewicht auf das unterschriftbasierte EC-Lastschriftverfahren gewechselt, andere Tankstellen ziehen aufgrund ihrer multinationalen Ausrichtung bereits die internationalen Debit-Marken Maestro und V Pay vor.

Die Zahlen und Fakten der Deutschen Kreditwirtschaft selbst weisen einen 3,4-prozentigen Umsatzrückgang für Girocard-/Electronic Cash aus (von 142,4 auf 137,6 Mrd. Euro), wobei im Gegensatz zu den deutlich moderater ausgefallenen EHI-Ergebnissen auch die kompletten Kraftstoffumsätze der Tankstellenbetreiber und die Umsätze in Gastronomie und Hotellerie berücksichtigt sind.

Ein regelrechtes Comeback zeichnet sich hingegen für das schon vielfach totgesagte (da unterschriftbasierte) EC-Lastschriftverfahren ab. Um 0,8 Prozentpunkte auf nun 14,2 Prozent Umsatzanteil ging es für diese Eigenkreation des Handels nach oben. 77,7 Prozent aller großen Handelsunternehmen setzen auf dieses Verfahren, vor allem als mehr oder weniger starke Ergänzung des Electronic-Cash/Girocard-Systems. Die Ergebnisse der EHI-Studie lassen vermuten, dass insbesondere die marktführenden Dienstleister, die das EC-Lastschriftverfahren für den Handel betreiben, im Kombibetrieb beider Systeme einen höheren Anteil als bisher per Unterschrift abwickeln.

Warten auf Mobile Payment

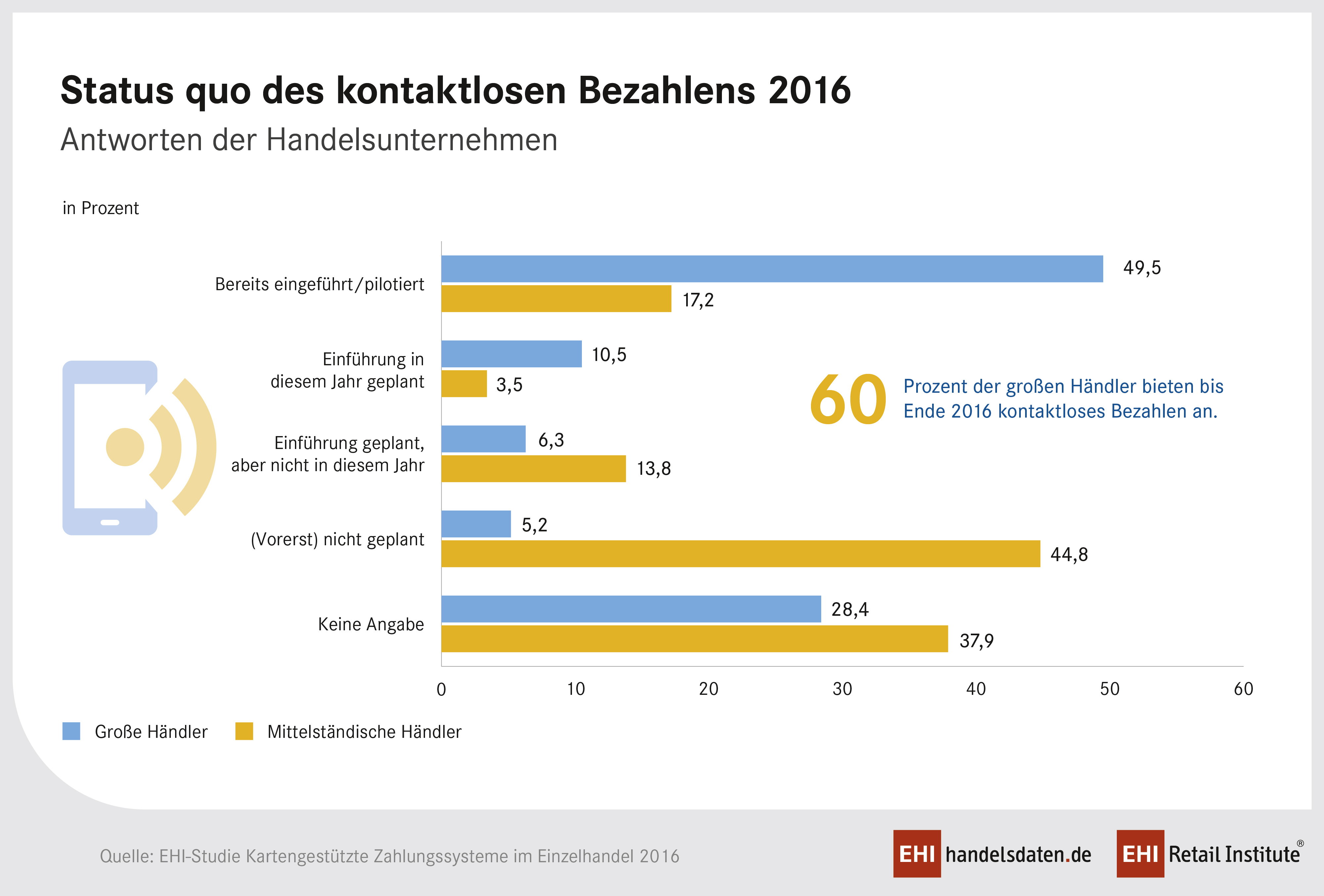

Auf marktreife mobile Bezahllösungen wartet der Handel noch immer. Die Voraussetzungen dafür hat er allerdings weitgehend geschaffen. So ist kontaktloses Bezahlen (auf Basis der NFC-Technologie und insbesondere via Pay Pass und Pay Wave, seltener über Girogo) bereits in der Hälfte der großen Unternehmen möglich. Der Anteil wird bis zum Jahresende 2016 voraussichtlich auf gut 60 Prozent steigen. Die Infrastruktur für das kontaktlose Bezahlen wird allgemein als Grundlage für spätere Mobilbezahllösungen angesehen. In immer stärkerem Maße sieht der Handel hierbei Apple, Google & Co. als Treiber mobilen Bezahlens. Auch wenn eine Einführung in Deutschland überhaupt noch nicht absehbar und aufgrund der flächendeckend fehlenden Bankpartner auch eher unsicher ist, halten 9 von 10 Händlern Apple Pay für ein mögliches Erfolgsmodell oder zumindest ein interessantes Nischenprodukt im deutschen Einzelhandel.

Mit dem Comeback des EC-Lastschriftverfahrens geht verstärkt die Bereitschaft der Händler einher, in die technische Infrastruktur dieses Verfahrens zu investieren. So stehen Signpads und Systeme zur beleglosen Unterschriftenarchivierung momentan nach NFC auf Platz zwei der Investitionsvorhaben für die nahe Zukunft.

Investitionsklima

Grundsätzlich hat sich der „EHI-Investitionsklima-Index Payment“ aber gegenüber dem Vorjahr nochmals abgeschwächt. Nur noch 45,6 Prozent der großen Händler und jeder dritte Mittelständler planen derzeit Änderungen der Payment-Infrastruktur. Nach dem Hype um das kontaktlose Bezahlen und der Erwartung eines schnellen Durchbruchs für Mobile Payment fehlen zurzeit Impulse, um Gelder für Investitionen bereitzustellen.

Zum Jahresende 2015 waren in Deutschland insgesamt 784.203 Girocard-fähige Zahlungsverkehrsterminals im Einsatz,eine Steigerung von knapp 22.000 Geräten gegenüber dem Vorjahr. Geht man davon aus, dass der Investitionszyklus bei Terminals etwa 5-6 Jahre beträgt, bedeutet dies eine Erneuerung von mittlerweile mindestens rund 100.000 Geräten pro Jahr allein im Einzelhandel.

Zurzeit geben noch 53,3 Prozent der mittelständischen Händler an, dass ihre Geräte noch nicht NFC-fähig sind. Aufgrund der Vorgabe von Mastercard, bei der Abwicklung ihrer Kredit- und Debitkarten (Maestro) spätestens ab 2018 nur noch NFC-Terminals zu akzeptieren, ist allerdings in den nächsten eineinhalb Jahren noch ein erhebliches (außerordentliches) Umstellungsvolumen zu erwarten.

Das EHI-Panel umfasst 489 Unternehmen mit ca. 80.000 Betrieben aus 35 Branchen des Handels mit einem Bruttoumsatz (2015) in Höhe von 253,5 Mrd. Euro, davon relevanter stationärer Einzelhandelsumsatz im engeren Sinne (insbesondere ohne Brennstoffe, E-Commerce und Versandhandel) in Höhe von 230,3 Mrd. Euro (ca. 57,6 Prozent des Einzelhandelsumsatzes i.e.S.).

Foto: iStock / fotostorm

Grafiken (4): EHI (3), kuno-sperrdienst.de (1)

EHI-Studie: Kartengestützte Zahlungssysteme im Einzelhandel 2016

ISBN 978-3-87257-463-3

Preis: 465,00 € zzgl. MwSt. und Versand

Mehr Informationen unter: www.ehi-shop.de/zahlungssysteme

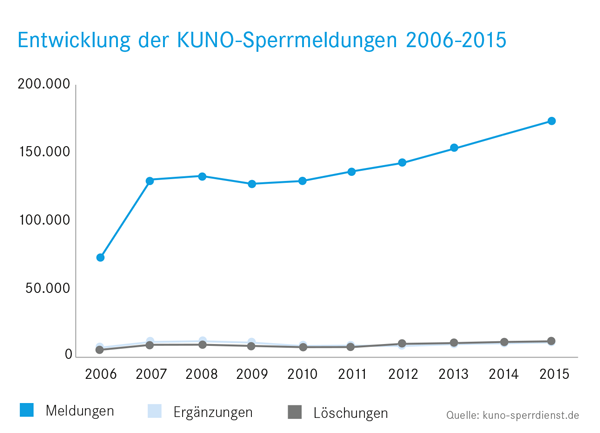

KUNO: Rund 174.000 Kartensperren im Jahr 2015

Die zentrale Sperrdatei für Debitkarten im elektronischen Lastschriftverfahren KUNO arbeitet weiterhin erfolgreich.

Das Elektronische Lastschriftverfahren (ELV) bleibt auch in Zeiten des einheitlichen europäischen Zahlungsraums SEPA und trotz Deckelung der Interbankenentgelte ein Erfolgsmodell. 65,8 Mrd. Euro und somit 14,2 Prozent des deutschen Einzelhandelsumsatzes wurden im Jahr 2015 laut der aktuellen EHI-Studie mit Karte und Unterschrift abgewickelt – eine Erhöhung um 0,8 Prozentpunkte. Anteil am Erfolg der Alternative zu den bankengetriebenen Debitprodukten trägt die Sperrdatei KUNO. Mittels der zentralen ELV-Sperrdatei wurden seit ihrem Start im Jahr 2005 über eine Million gestohlener Debitkarten von der Polizei erfasst, die Daten an den Handel übermittelt und dort für ELV-Zahlungen gesperrt. KUNO schließt hier die Sicherheitslücke, die entstanden ist, seit Banken und Sparkassen dem Handel Informationen zu gesperrten Karten nur noch im Rahmen des Girocard-Verfahrens zugänglich machen.

Parallel zu den steigenden Fällen von Taschendiebstahl ist auch die Anzahl erfasster KUNO-Sperren (außer 2009) kontinuierlich gestiegen. Allein 2015 wurden 173.666 Karten für das Lastschriftverfahren gesperrt und somit 6,63 Prozent mehr KUNO-Meldungen erfasst als im Vorjahr. Laut Polizeilicher Kriminalstatistik ging der Betrug mit Debitkarten im ELV-Verfahren seit der Einführung von KUNO um fast 70 Prozent zurück.

Die neue Kartenfreiheit

Die Auswirkungen der aktuellen EU-Verordnungen waren ein Hauptthema des EHI Kartenkongress 2016, der gestern mit 660 Teilnehmern in Bonn zu Ende ging. Im Brennpunkt der politischen Diskussion stand die von der EU-Kommission initiierte „Anwendungsauswahl“, die dem Kunden schon ab Juni das Recht einräumen soll, selbst darüber zu entscheiden, welches Debitkarten-Zahlverfahren er an der Handelskasse nutzen möchte.

Auf der Suche nach der Zukunftslösung

Die neuen Ergebnisse der EHI-Studie „Kartengestützte Zahlungssysteme im Einzelhandel“ liegen vor. Einige Ergebnisse: Das ELV befindet sich wieder im Aufwärtstrend, der Handel verbucht erste Gebühreneinsparungen, Signpads erfreuen sich zunehmender Beliebtheit, und für ApplePay gibt es gute Perspektiven.