Mobile Payment galt lange Zeit vor allem als Ergänzung kartengestützter Zahlverfahren. Heute ist das Bezahlen mit mobilen Geräten ein zentraler Bestandteil der Kundeninteraktion, ein Enabler neuer Geschäftsmodelle und Gegenstand regulatorischer wie politischer Initiativen.

Die europäische Mobile-Payment-Landschaft ist hochgradig heterogen: Sie umfasst national etablierte Lösungen mit teilweise sehr hoher Marktdurchdringung, global skalierte Wallets wie Apple Pay und Google Pay sowie paneuropäische Ansätze mit politischer Rückendeckung. Gerade aus diesem Spannungsfeld ergibt sich die Schlüsselfrage, welche Akteure und Modelle den mobilen Zahlungsverkehr in Europa künftig prägen werden.

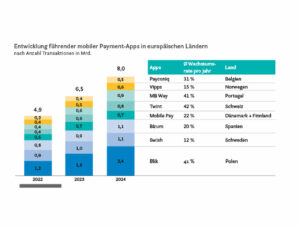

Nationale europäische Lösungen

Payment-Apps in Europa

Foto: Arkwright Consulting

Von den über 40 nationalen Mobile-Payment-Lösungen in Europa sind viele seit mehr als einem Jahrzehnt im Markt etabliert. Einzelne Verfahren haben in ihren Heimatmärkten eine hohe Nutzung und eine starke Verankerung im Bankensektor erreicht. Zu den „Local Heroes“ gehören Bizum (Spanien), Blik (Polen), MB Way (Portugal), Mobile Pay (Dänemark), Payconiq (Belgien), Swish (Schweden), Twint (Schweiz) und Vipps (Norwegen).

Aggregiert verzeichneten diese Systeme zwischen 2017 und 2024 ein durchschnittliches jährliches Transaktionswachstum von 46 Prozent. Ihre Wettbewerbsfähigkeit gegenüber globalen Big-Tech-Anbietern beruht vor allem auf drei Faktoren: konsequente Nutzerorientierung, differenzierte Value Propositions für Händler und die enge Zusammenarbeit der jeweiligen nationalen Bankwirtschaft.

Globale Wallets

Insbesondere die Wallets von Apple und Google sind heute für viele Nutzer:innen in Europa fester Bestandteil des Zahlungsalltags. Durch die enge Integration in Hardware und Betriebssysteme erzielen sie vor allem in Märkten ohne ausgeprägte lokale Alternativen eine hohe Reichweite. Besonders dynamisch entwickeln sich Apple Pay, Google Pay und Samsung Pay, im Folgenden als „OEM Pays“ bezeichnet. Modellbasierte Schätzungen beziffern die durchschnittliche jährliche Wachstumsrate des Transaktionsvolumens dieser Wallets auf rund 65 Prozent. Besonders in Märkten wie Deutschland, Frankreich und Italien gewinnen sie sowohl im stationären Handel als auch im E-Commerce zunehmend an Bedeutung.

Die europäische Mobile Payment Landschaft ist hochgradig heterogen.

Steven JacobPaneuropäische Initiativen

Die European Payment Initiative (EPI) und die European Payment Alliance („ EuroPA“) stehen für den politischen Anspruch, mobile Zahlungen stärker europäisch zu organisieren und damit die Resilienz des Binnenmarkts zu erhöhen. „EuroPA“ verfolgt das Ziel, technische und kommerzielle Interoperabilität zwischen nationalen Systemen zu schaffen und so grenzüberschreitende Zahlungen zu ermöglichen. EPI hat ein eigenständiges europäisches Zahlverfahren entwickelt mit dem Fokus, die Wallet „Wero“ in Benelux, Deutschland und Frankreich sowie perspektivisch in weiteren Märkten zu etablieren. Parallel dazu will man mit „ EuroPA“ eine breitere europäische Interoperationalität vorantreiben.

In den vergangenen Monaten hat sich bei den paneuropäischen Initiativen zur grenzüberschreitenden Interoperabilität eine hohe Dynamik entwickelt. „EuroPA“ wurde im November 2024 von Bancomat (IT), Bizum (ES) und MB Way (PT) gegründet, um die gegenseitige Interoperabilität bis 2025 sicherzustellen – im P2P-Bereich wurde dieses Ziel bereits nach einem halben Jahr erreicht. 2025 schlossen sich Vipps Mobile Pay (DK, FI, NO), Blik (PL) und IRIS (GR) an und starteten die technische Integration.

Seit Januar 2026 besteht zudem ein gemeinsames Memorandum of Understanding zwischen „EuroPA“ und EPI zur Beschleunigung souveräner paneuropäischer Zahlungslösungen. Parallel dazu treibt EPI seine eigene Scheme-Strategie weiter voran: Neue Mitglieder sind u. a. wie Unzer, Revolut, Commerzbank und mehrere belgische Banken.

Gute Perspektiven für OEM Pays

Vieles spricht dafür, dass die OEM Pays ihre starke Position weiter ausbauen werden. Sie entwickeln ihre Wallets mit strategischem Fokus und bauen auf der bereits breit etablierten NFC-Infrastruktur der internationalen Schemes auf. Kurzbis mittelfristig ist daher das wahrscheinlichste Szenario ein anhaltend starkes Wachstum der OEM Pays, flankiert von domestischen Mobile-Payment-Systemen mit zunehmender Interoperabilität – sowie möglicherweise einer steigenden Relevanz von Wero in den EPI-Märkten.

Diese Entwicklung dürfte die Nutzung mobiler Zahlverfahren in Europa zwar weiter beschleunigen, sie führt jedoch zunächst nicht zu einem einheitlichen europäischen Bezahlsystem. Der Markt bleibt auf absehbare Zeit fragmentiert. Langfristig kann wachsende Interoperabilität jedoch den Weg für eine schrittweise Konsolidierung nationaler Systeme ebnen. Die Harmonisierung von Technologie, Geschäftsmodellen und Governance wird allerdings ein mehrjähriger Prozess bleiben – eher evolutionär als disruptiv.

EHI Payment Kongress 2026: Zwischen Wallet und Wero

Mobile Payment, Cashless Stores, Händler-Apps und Cashback: Das sind nur wenige der zahlreichen Themen, die mehr als 600 Teilnehmende aus Handel, Banken und Payment-Branche beim EHI Payment Kongress 2026 im Plenarsaal des ehemaligen Deutschen Bundestags in Bonn diskutierten. Im Mittelpunkt standen dabei nicht nur aktuelle Marktzahlen, sondern auch konkrete Handelsanwendungen, neue Payment-Infrastrukturen und die Frage, wie Händler Payment-Prozesse resilienter und effizienter gestalten können.

EHI-Studie: Mobile Payment boomt

Mobile Payment ist in Deutschland auf dem Vormarsch. Die Kundschaft greift für das Bezahlen im Einzelhandel immer häufiger zum Smartphone. Das zeigt die neue EHI-Studie „Zahlungssysteme im Einzelhandel 2026“, die heute auf dem EHI Payment Kongress in Bonn vorgestellt wird.