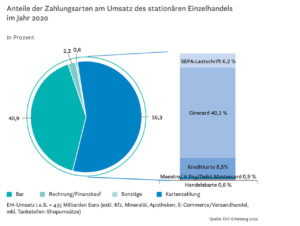

Seit 1994 lagen die durchschnittlichen Rückgänge beim Bargeld mit entsprechendem Zuwachs beim unbaren Bezahlen zwischen 1 und 1,5 Prozentpunkten. Allein im Jahr 2020 hat die Barzahlung nun aber 5,6 Prozentpunkte auf 40,9 Prozent des Einzelhandelsumsatzes i. e. S. (435 nach 445 Mrd. Euro) verloren. Auch der von der Bedeutung wesentlich schwächere Rechnungskauf ist von 2,4 auf 2,2 Prozent zurückgegangen, sodass die Kartenzahlung (mit physischer oder mobil im Smartphone hinterlegter Karte) 5,8 Prozentpunkte auf 56,3 Prozent zulegen konnte. Das entspricht einem Plus von 20 Mrd. Euro.

Aufsteiger Girocard

Klarer Favorit unter den kartengestützten Zahlungssystemen ist mit einem Zugewinn von 24,8 Mrd. Euro (plus 6,5 Prozentpunkte) das Girocard- System der Deutschen Kreditwirtschaft, gefolgt von den Kreditkarten (plus 0,9 Prozentpunkte), während das SEPA-Lastschriftverfahren weiter um 1,6 Prozentpunkte auf nun 6,2 Prozent verloren hat. Der Anteil handelseigener Karten mit Zahlungsfunktion blieb mit 0,6 Prozent stabil.

Anteile der Zahlungsarten am Umsatz des stationären Einzelhandels

im Jahr 2020.

Foto: EHI-Erhebung 2021

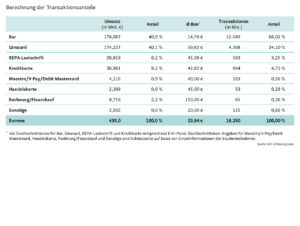

Besonders deutlich werden die disruptiven Veränderungsprozesse des Jahres 2020 beim Blick auf die Bezahltransaktionen des stationären Einzelhandels. Deren Zahl ist von 20 Mrd. auf 18,25 Mrd. eingebrochen, da die Kunden:innen zwar pro Kauf erheblich mehr, aber dafür deutlich seltener eingekauft haben. Nicht zuletzt, da weite Teile des Nonfood-Handels im März/April und Dezember mehrere Wochen geschlossen waren. Dort, wo es möglich war, sind erhebliche Umsätze vom stationären Geschäft in den E-Commerce transferiert worden.

Für die Barzahlung bedeutet das nicht mehr und weniger als einen Verlust von 2,5 Mrd. Transaktionen, ein Rückgang von über 17 Prozent gegenüber dem Vorjahr. Für den „Transaktionskuchen“ insgesamt ist ein Verlust von 6,9 Prozentpunkten zu verbuchen. 2020 standen 12,05 Mrd. Barverkäufen 6,01 Mrd. kartengestützte Transaktionen gegenüber. Die Kartenzahlung konnte um 798 Mio. Transaktionen zulegen, allen voran die Girocard. Hätte die Kauffrequenz in den Geschäften nicht so deutlich abgenommen, wäre der absolute Zuwachs der unbaren Bezahltransaktionen noch viel deutlicher ausgefallen.

Werbung für die bargeldlose Zahlung

Vier von fünf Handelsunternehmen haben in der Krise explizit durch Aufsteller, Aufkleber, Flyer, Plakate und Promotions auf die „Vorzüge“ bargeldloser Zahlung hingewiesen. Endgültig vorbei sind damit die Zeiten von Hinweisen, die der Kundschaft suggerierten, Kartenzahler seien eher teure und daher weniger liebe Kunden. So mancher Händler hat in den letzten Monaten quasi eine 180-Grad-Drehung vollzogen, die Bäckereien sind dafür das beste Beispiel. Insbesondere das kontaktlose Bezahlen hat sich in der Krise zum Standard und sogar Favoriten entwickelt.

Berechnung der Transaktionsanteile.

Foto: EHI-Erhebung 2021

Wurden im Dezember 2019 immerhin schon 35,7 Prozent der Girocard-Transaktionen kontaktlos abgewickelt, ist dieser Anteil zum Jahresende 2020 auf 60,4 Prozent gestiegen. Bei den Kreditkarten liegt der Anteil sogar um noch einmal etwa 15 Prozentpunkte höher. Die Erhöhung des Girocard-Kontaktloslimits ohne PIN von 25 auf 50 Euro zur Jahresmitte 2020 hat diese dynamische Entwicklung zusätzlich begünstigt.

Etwa 5 bis 10 Prozent der kontaktlosen Zahlungen werden mit steigender Tendenz bereits mobil mit digital im Smartphone hinterlegten Karten oder über Apps mit Kontoanbindung abgewickelt. Auch diese Entwicklung hat durch Corona einen deutlichen Schub erhalten. Nicht nur die großen NFC-basierten Systeme Apple Pay, Google Pay oder die mobile Girocard, Payback Pay oder Bluecode sind im Aufwind, da sie durch Schnelligkeit und Convenience überzeugen, sondern auch immer mehr händlereigene Apps mit hinterlegter Bezahlfunktion wie die Netto/Edeka-App, die Filibri-App für das Bezahlen direkt an Zapfsäulen im Tankstellenbereich oder die jüngst eingeführte Lidl-Pay-Funktionalität für die Lidl-App. Seit 2018 klärt die EHI Mobile-Payment-Initiative über die Möglichkeiten mobiler Zahlungen im Detail auf.

So mancher Händler hat in Bezug auf die Akzeptanz von Kartenzahlungen eine 180-Grad-Drehung vollzogen.

Horst Rüter

Finanzielle Vorteile

Die Bereitschaft des Handels, Kartenzahlung aktiv zu unterstützen, hat zum einen organisatorische Gründe (Hygienevorteil, schnellere Zahlungsvorgänge, reduziertes Bargeldvolumen), aber auch finanzielle Aspekte. Im Durchschnitt ist die Girocard-Autorisierungsgebühr, die vor einigen Jahren noch fest zementiert bei 0,3 Prozent, mindestens 8 Cent pro Transaktion gelegen hatte, immer weiter rückläufig.

Durch das Verhandlungsgebot des Bundeskartellamts und die EU-weite Deckelung der Debitgebühren auf maximal 0,2 Prozent, ist die Akzeptanz der Girocard so günstig wie nie zuvor. Wie das EHI ermittelte, lag der Wert zuletzt bei durchschnittlich 0,178 Prozent vom Umsatz. Große Unternehmen der Branche und solche, für die besonders geschickt verhandelt werden konnte, kommen sogar auf 0,139 Prozent. Gegenüber der tendenziell immer teurer werdenden Bargeldver- und -entsorgung sehen immer mehr Händler mittlerweile klare finanzielle Vorteileder Akzeptanz der Girocard.

Diese akzeptanzfördernde Argumentation gilt allerdings nicht analog für Kreditkarten, bei denen sich durch kreative Gebühren- Neuerfindungen (Card Scheme Fees) und den für viele nicht nachvollziehbaren, ausufernden Anteil sog. Corporate Cards deutlich höhere Gesamtdisagien ergeben als die von der EU festgelegten 0,3 Prozent vom Umsatz. So liegt die Gesamtbelastung aktuell schon für große Händler bei 0,52 Prozent für die Annahme von Visa-Karten und sogar bei 0,64 Prozent bei Mastercard-Akzeptanz, also etwa viermal so hoch wie bei der Girocard – Tendenz steigend. Kleinere Händler mit weniger Kartenumsätzen werden noch deutlich mehr zur Kasse gebeten.

Auswertung für Omnichannel

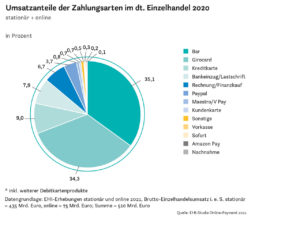

Aufgrund der stark zunehmenden Bedeutung des Online-Geschäfts (auch stationärer Händler) hat das EHI erstmals eine gemeinsame Auswertung der Umsatzanteile für den stationären Handel (Brutto-Umsatz: 435 Mrd. Euro) und den Online-Handel (Brutto-Umsatz: 75 Mrd. Euro) erstellt.

Umsatzanteile der Zahlungsarten im dt. Einzelhandel 2020.

Foto: EHI-Studie Online-Payment 2021

Während die online nicht oder nur minimal vertretenen stationären „Marktführer“ Barzahlung und Girocard nur noch auf 35,1 bzw. 34,3 Prozent des 510 Mrd. Euro hohen Gesamtumsatzes kommen, liegt die in beiden Bereichen vertretene Kreditkartenzahlung bereits bei 9,0 Prozent und der im E-Commerce sehr beliebte Kauf auf Rechnung bei 6,7 Prozent. Auch die Lastschrift hat mit 7,9 Prozent im Gesamtbild einen noch höheren Anteil als allein im stationären Geschäft. Als stärkste Online-Bezahlart neben dem Rechnungskauf kann Paypal 3,7 Prozent am Gesamtkuchen auf sich vereinen.

Neun von zehn Handelsunternehmen erwarten, dass gerade Paypal aufgrund der hohen Kundenbeliebtheit in absehbarer Zukunft durch Präsenz im stationären Handel (u. a. hinterlegt in mobilen Bezahllösungen) auch dort unter allen Schemes als Erstes nach Kreditkarten prädestiniert ist, einen Marktanteil von mehr als 5 Prozent zu erreichen. Aufgrund der vergleichsweise hohen Gebühren von Paypal kommentiert dazu ein großes Unternehmen des Lebensmittelhandels: „Wir erwarten das, wünschen es uns aber nicht.“ Bemerkenswert ist auch, dass eine Mehrheit der Befragten dem stationären Platzhirsch Girocard eine ähnliche Omnichannel- Rolle, obwohl in diesem Fall gewünscht, (momentan) nicht zutraut.

EHI-Studie: Zahlungssysteme im Einzelhandel 2021

Die Studie dokumentiert die Entwicklung der Zahlungsarten (Bar, Girocard, SEPA-Lastschrift, Kreditkarte, handelseigene Karten mit Zahlungsfunktion/Gutscheinkarten) sowie den Einsatz von Bezahltechnologien und den Stand der Bargeldauszahlung am POS in verschiedenen Branchen des Einzelhandels.

ISBN 978-3-87257-548-7

Preis 465,00 € zzgl. MwSt.

Mehr Infos unter:

www.ehi-shop.de

vertrieb@ehi.org

Tel. + 49 221 57993-43

EHI-Studie: Weniger Diebstahl im Corona-Jahr

Pandemiebedingt zeigen sich auch im Bereich der Inventurdifferenzen im Handel viele Veränderungen im Einzelhandelsjahr 2020. So ist die in den vergangenen Jahren kontinuierlich angestiegene Summe der Inventurdifferenzen im Jahr 2020 leicht zurückgegangen – von rund 5 Prozent auf 4,2 Mrd. Euro*. Der darin enthaltene Diebstahl ging sogar zweistellig zurück, so einige Ergebnisse der aktuellen EHI-Studie „Inventurdifferenzen 2021”.

EHI-Payment-Kongress: Konto-Service an der Kasse

Obwohl kontaktloses und mobiles Bezahlen boomt, werden nach wie vor zwei von drei Einkäufen bar bezahlt. Nicht nur mit komfortablen Payment-Apps, sondern auch mit praktischen digitalen Service-Leistungen rund ums Bargeld können Handelsunternehmen bei vielen Kunden punkten.