Um die Kunden für einen App-Download zu gewinnen, nutzen die Handelsunternehmen entweder die bestehende Unternehmens- App, die um einen Bereich, der nur angemeldeten Teilnehmern des Kundenbindungsprogramms offen steht, erweitert wird, oder sie nutzen eine separate Loyalty-App, die ausschließlich von Teilnehmern des unternehmenseigenen Kundenbindungsprogramms genutzt werden kann. Bei der Integration des Bezahlvorgangs in eine solche App gehen die Händler unterschiedlich vor:

Variante 1: Händlereigene Kundenkarte mit Zahlfunktion + App mit Zahlfunktion

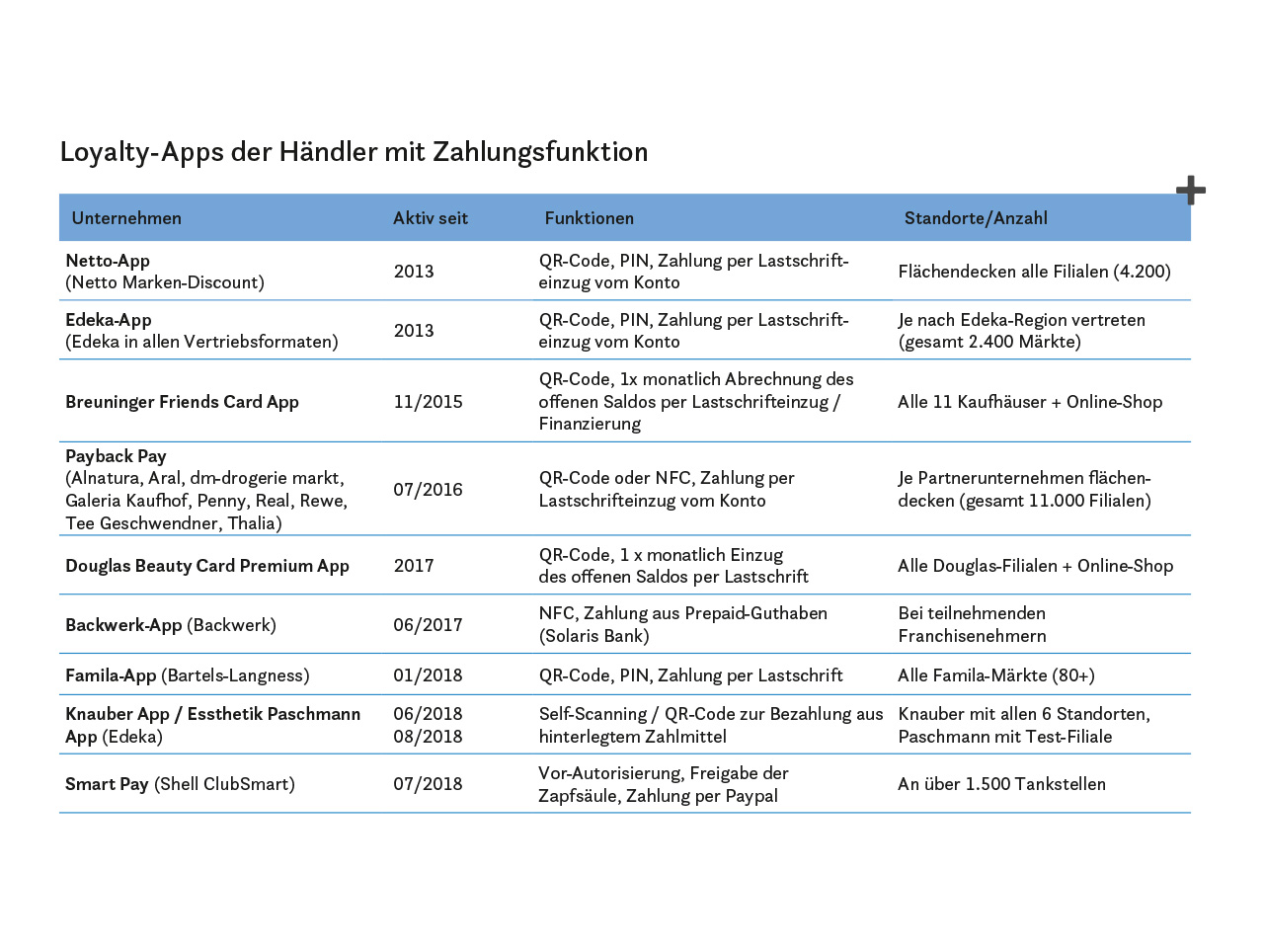

Herausragendes Beispiel für den gesamten Handel ist die „Breuninger Friends Card“ in der Version „mit Zahlungsfunktion“. Die zugrundeliegende Vereinbarung zwischen Breuninger und dem Kundenkarten-Kunden sieht den Einzug der in den Kaufhäusern oder online getätigten Einkaufsbeträge einmal im Monat vom Konto per Lastschrift oder in Teilzahlungen als Finanzierungskauf vor. Dies gilt in gleicher Weise auch für die Breuninger-App mit den entsprechenden Features. Nutzen die Inhaber der „Friends Card“ mit Zahlungsfunktion bzw. der App diese beim Einkauf, steht kein anderes Zahlungsmittel zur Verfügung. Karte und App mit Zahlungsfunktion haben sich so zum mit Abstand stärksten Zahlungsmittel bei Breuninger entwickelt – dem Vernehmen nach mit einem Umsatzanteil von etwa 60 Prozent.

Einen ähnlichen Fall stellt die „Douglas Beauty Card Premium“ dar. Bei Vorlage der Karte bzw. beim Vorzeigen der App – hier wird der sogenannte Merchant Scan an die Kasse übertragen – geht der Einkauf zulasten des Kundenkontos. Der offene Saldo wird einmal im Monat durch Lastschrifteinzug ausgeglichen. Eine Finanzierungsform ist nicht vorgesehen. Diese Form der Karte bzw. App steht bei Douglas im Offline- und Onlinegeschäft zusammen für einen Umsatzanteil von 15 Prozent.

Backwerk hat seine bisherige Papier-Stempelkarte bei teilnehmenden Franchisenehmern durch eine Plastik-Stempelkarte oder digitalisiert durch eine Stempelkarte in der Backwerk-App ersetzt. Kunden können mit Karte oder App an der Kasse durch Bareinzahlung ein Guthaben aufbauen, das im Hintergrund bei der Solaris Bank AG geführt wird. Das Guthaben steht dadurch dem Kunden nicht nur an diesem einen Standort, sondern an allen teilnehmenden Backwerk- Standorten zur Verfügung.

Variante 2: Händlereigene Kundenkarte ohne Bezahlfunktion + App mit Bezahlfunktion

„Shell ClubSmart“-Nutzer haben mit der „Shell ClubSmart“-App bundesweit an den teilnehmenden Tankstellen die Möglichkeit, den Tank- und Bezahlvorgang direkt an den Zapfsäulen vorzunehmen, ohne den Verkaufsraum der Tankstelle betreten zu müssen. Dazu wird in der App ein maximaler Tankbetrag vorautorisiert, nach Freigabe der Zapfsäule der Tankvorgang vorgenommen und danach der Belastung des Tankbetrages auf dem hinterlegten Paypal-Konto in der App zugestimmt.

Bei der Knauber-App und der „Essthetik Paschmann“-App liegt der Schwerpunkt auf dem Self-Scanning der eingekauften Produkte, die dann nach Abschluss des Einkaufs durch Übertragung des QR-Codes an die Kasse mit dem jeweils vom Kunden hinterlegten Zahlungsmittel bezahlt werden.

Variante 3: Multi-Partner-Karte ohne Bezahlfunktion wird integriert in händlereigener App mit Bezahlfunktion

Bereits seit 2013 ermöglicht Netto Marken- Discount seinen Kunden, in allen Filialen zur Bezahlung ihrer Einkäufe die Netto-App mit „Netto Pay“ zu nutzen. Die Umsätze werden per Lastschrifteinzug vom Bankkonto des Kunden durch den eingeschalteten Dienstleister bezahlt. Seit Dezember 2018 können die Kunden die Netto-App auch mit ihrem Paypal-Konto verknüpfen und die Umsätze dort belasten. In der Netto-App ist auch das Sammeln und Einlösen von Deutschland Card-Punkten integriert, wohingegen die Deutschland Card-App selbst bislang noch keine Bezahlfunktion integriert hat.

Technisch identisch und auch wechselseitig kompatibel bietet die Edeka-App ähnliche Features und ist in den Regionen der sieben Großhandlungen und über die verschiedenen Edeka-Vertriebslinien in unterschiedlicher Weise verbreitet und nutzbar.

Variante 4: App des Multi-Partner-Programms mit dort integrierter Bezahlfunktion

Payback Pay verfügt mit aktuell neun Handelsunternehmen über das stärkste Händlernetz beim Zahlen aus der App per Payback Pay. Die zur Verfügung gestellte Zahlungsfunktion ist dabei die der Payback-App und nicht des einzelnen Handelsunternehmens. Nach zwei Jahren sieht sich Payback mit dieser Lösung „mit mehreren 100.000 Nutzern, die durchschnittlich 3,5-mal im Monat mobil bezahlen“ als Marktführer bei Mobile Payment in Deutschland. Zusätzlich zu dem aktuell praktizierten Lastschrifteinzug vom Kundenkonto durch einen eigenen Dienstleister soll perspektivisch den Nutzern zusätzlich die Möglichkeit geboten werden, eine Kreditkarte zu hinterlegen.

Variante 5: Handelsunternehmen ohne Kundenkarte, aber mit App + Bezahlfunktion

Es gibt auch den Fall, dass das Handelsunternehmen über keine eigene Kundenkarte verfügt, aber eine App einsetzt, um die Kunden für den Download und die Nutzung digitaler Coupons zu gewinnen. In eine solche App lässt sich auch der Bezahlvorgang integrieren. So verfährt die Bartels-Langness-Vertriebslinie Famila mit ihrer Famila-App. Prognose: Gewinnen werden die Applikationen, die zu dauerhaften Änderungen im Zahlungsverhalten der Kunden führen, weil die Kunden in der Anwendung der App einen Vorteil für sich erkennen. Dazu könnten künftig auch Installationen zählen, die es ermöglichen, Verkauf und Bezahlung mobil im Laden stattfinden zu lassen und dadurch die Kassensituation entlasten.