Key Facts

- In 1.687 deutschen Geschäften können stationäre Self-Checkout-Kassen genutzt werden, das entspricht einer Verdopplung zu 2019.

- Der Self-Checkout wird als zusätzlicher Kundenservice verstanden, insbesondere um Wartezeiten zu verkürzen oder ein lästiges Umpacken an der Kasse zu vermeiden.

- 983 Stores bieten das Self-Scanning an – zehnmal mehr als vor zwei Jahren.

- Das mobile Self-Scanning erfolgt mittels Handscanner, per Einkaufswagen mit Scanner oder per App auf dem eigenen Smartphone.

- Die Technologien haben sich als alltagstauglich erwiesen und sind über das Pilotstadium hinaus.

- Der Lebensmitteleinzelhandel ist führend, allerdings liegt auch hier der Marktanteil der SB-Kassen noch unter drei Prozent.

Die Marktübersicht im Rahmen der EHI Self-Checkout Initiative, Stand August 2021, erfasste existierende Self-Checkout- und Self-Scanning-Systeme in Deutschland. Nicht berücksichtigt wurden reine Self-Payment-Systeme, also Automaten, an denen Kund:innen ausschließlich den Bezahlvorgang, nicht aber den Registriervorgang selbst durchführen. Außerdem wurden lediglich Installationen eingerechnet, die auf Dauer angelegt sind. Daher blieben einige Pilot- oder Testmärkte bei der Zählung unberücksichtigt. Das Ergebnis: In mittlerweile 1.687 Geschäften können stationäre Self-Checkout-Kassen und in 983 Geschäften das sogenannte Self-Scanning genutzt werden, entweder mittels Handscanner, per Einkaufswagen mit Scanner oder per App auf dem eigenen Smartphone. Der Self-Checkout wird als zusätzlicher Kundenservice verstanden, insbesondere um Wartezeiten zu verkürzen oder ein lästiges Umpacken an der Kasse zu vermeiden.

Enorme Steigerungsraten

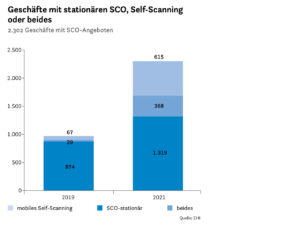

Geschäfte mit stationären SCO, Self-Scanning oder beides

Foto: EHI

Im Vergleich zum Stand August 2019 hat sich die Zahl der Einzelhandelsgeschäfte mit stationären Self-Checkout-Systemen in Deutschland fast verdoppelt und bei mobilen Self-Scanning-Systemen sogar verzehnfacht! Allerdings gibt es deutliche Branchen-Schwerpunkte: Rund 60 Prozent aller Geschäfte mit stationären SB-Kassen sind im Lebensmitteleinzelhandel zu finden, ein weiteres Viertel in Bau- und Heimwerkermärkten.

Einige Geschäfte bieten gleich mehrere Variationen des Self-Checkouts an. In Globus SB-Warenhäusern und in Rewe-Märkten beispielsweise kann die Kundschaft beim Self-Scanning fast immer zwischen Handscanner und eigenem Smartphone wählen, zusätzlich stehen stationäre SCO-Kassen zur Verfügung. Auch bei Nutzung der Edeka-App bilden meist stationäre SCO-Kassen die Alternative.

In der Edeka-Gruppe finden sich derzeit mehr als 350 Märkte mit stationären SB-Kassen, in der Rewe-Gruppe bieten immerhin mehr als halb so viele Supermärkte SCO-Kassen an. Zudem wird bei Kaufland, Netto Markendiscount, Bauhaus und Rossmann die Marktzahl von 100 zum Teil bereits deutlich überschritten. Außerhalb des Lebensmittelsektors sind SB-Kassen vor allem bei Ikea, Decathlon und bei vier Baumarktbetreibern zu finden.

Im klassischen Lebensmitteleinzelhandel gibt es derzeit knapp 1.000 Märkte, die typischerweise jeweils vier oder mehr Self-Checkout-Kassen einsetzen. Allerdings haben Märkte mit SB-Kassen damit derzeit immer noch einen Marktanteil im LEH von unter drei Prozent.

Ikea führt vor Edeka

In den insgesamt 1.687 Märkten, die Self-Checkout-Systeme offerieren, kommen derzeit rund 7.240 SB-Kassen zum Einsatz, gut die Hälfte davon allein im Lebensmitteleinzelhandel. Die meisten Kassen stehen den Kund:innen nach wie vor in den Ikea-Möbelhäusern zur Verfügung. Im Kassen-Ranking folgen die Edeka-Gruppe, die Rewe-Gruppe sowie Kaufland knapp vor Netto Markendiscount. Setzt man die im Lebensmittelhandel im Einsatz befindlichen rund 3.700 SCO-Kassen in Relation zu den ca. 235.000 herkömmlichen Kassen, so wird schnell deutlich, dass SB-Kassen trotz Wachstum noch eine geringe Marktbedeutung in Deutschland haben. Aber sie besitzen ein großes Marktpotenzial, da viele Lebensmittelhändler bei Umbauten oder Neueröffnungen entsprechende Installationen planen.

Fehlerkontrolle

Gewichtskontrolle ist im LEH ein probates Mittel, um fehlerhafte Registrierungen zu vermeiden. Dabei wird der eingepackte Artikel mit einer Waage unter der Einpackstation gewogen und das ermittelte Gewicht mit dem verglichen, was für den gescannten Artikel in einer Datenbank hinterlegt ist. Im LEH sind nach wie vor über 75 Prozent der SB-Kassen mit dieser Technologie ausgestattet, außerhalb des LEH findet die Gewichtskontrolle nahezu keine Anwendung. Im Allgemeinen tendieren derzeit immer mehr Geschäfte dazu, den SCO-Kassenbereich mit Ausgangsgates zu versehen, um so die Kontrollmöglichkeiten zu verbessern.

Bargeld bleibt relevant

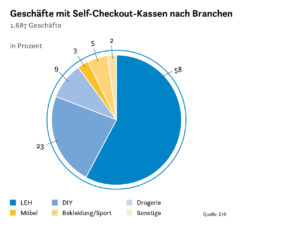

Geschäfte mit Self-Checkout-Kassen nach Branchen

Foto: EHI

Mit Ausnahme von Ikea, Decathlon, Obi, Netto, Rossmann und einigen wenigen selbstständigen Unternehmen bieten fast alle Geschäfte ihren Kunden auch beim Self-Checkout nach wie vor die Barzahlungs-Möglichkeit an, wenngleich sich der Anteil der SB-Kassen mit Barzahlungs-Modulen sowohl im LEH als auch im Gesamtmarkt in den letzten zwei Jahren reduziert hat.

Gerade im Lebensmitteleinzelhandel verzichten Händler vielfach nicht auf Barzahlungs-Module, da kleine Einkäufe immer noch oft bar bezahlt werden. Immerhin akzeptieren 76 Prozent der Lebensmittelgeschäfte den Kundenwunsch und bieten SB-Kassen mit Barzahlungs-Modulen an, obwohl dies höhere Investitionskosten mit sich bringt.

Hinzu kommt eine deutlich höhere Wartungsintensität als bei reiner Kartenzahlungsfunktion, weil Cash-Systeme etwas stör- und wartungsanfälliger sind. Aufgrund der veränderten Zahlungsgewohnheiten – nicht zuletzt coronabedingt – zu mehr unbaren Zahlungen, fällt es leichter, auf Barzahlungsmodule am SCO gänzlich zu verzichten oder diese nur an wenigen Kassen anzubieten. Bei völligem Verzicht gehen aber auch potenzielle SCO-Kunden verloren, was sich in der Regel in niedrigeren Nutzungsraten widerspiegelt.

Mobiles Self-Scanning

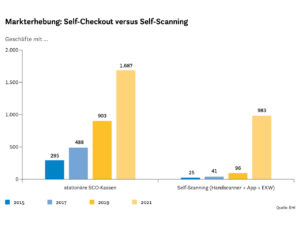

Markterhebung: Self-Checkout versus Self-Scanning

Foto: EHI

Die Angebote zum mobilen Self-Scanning, entweder mittels Handscanner, per Einkaufswagen mit Scanner oder per App auf dem eigenen Smartphone, haben in den letzten zwei Jahren rasant zugenommen. Nach wie vor finden sich die meisten Anwendungen im Lebensmitteleinzelhandel. Immerhin gibt es 244 Geschäfte, die Handscanner oder Einkaufswagen mit Scanner zur Verfügung stellen. Erstere sind überwiegend bei Rewe und Globus im Einsatz. Mittlerweile bieten auch annähernd 100 „Edekaner“ ein mobiles Self-Scanning per Einkaufswagen an. In der Region Edeka-Minden mit dem „Easy Shopper“ und in Edeka-Hessenring mit der „Scanbox“. Die im täglichen Einsatz befindlichen rund 3.000 Einkaufswagen zeigen, dass diese Technologien alltagstauglich und weit über ein Pilotstadium hinausgekommen sind.

Derzeitiger Spitzenreiter unter den insgesamt 885 Geschäften, in denen Stand August 2021 Self-Scanning per App in Deutschland möglich ist, ist das Unternehmen Thalia mit über 300 Filialangeboten in seinen Thalia- und Mayerschen Buchhandlungen. Danach folgen Edeka und Rewe, in beiden Fällen meistens mit zusätzlichen bzw. alternativen Self-Checkout-Angeboten. Erste Einkaufsmöglichkeiten per App finden sich seit August dieses Jahres darüber hinaus bei Rossmann und seit Oktober bei Kaufland. Auch in den Filialen von Pflanzen-Kölle kann per App Self-Scanning praktiziert werden.

Die Marktanalyse des EHI umfasst insgesamt 48 Unternehmen und Unternehmensgruppen, die aktuell Self-Checkout-Möglichkeiten in unterschiedlicher Ausprägung im Einzelhandel anbieten. Darüber hinaus sind dem EHI gut ein Dutzend Unternehmen bekannt, die derzeit Tests durchführen oder erste Tests bis zum Jahresende 2021 planen.

Ausblick

Die gute Kundenakzeptanz von Self-Checkout- und Self-Scanning-Systemen wird sicher dazu führen, dass in naher Zukunft weitere Unternehmen diesen Service anbieten. Daher wird das Marktangebot an stationären SB-Kassen stetig wachsen. Eine noch größere Dynamik ist im Bereich des mobilen Self-Scanning per App zu erwarten, nicht zuletzt aufgrund geringerer Investitionskosten für den Handel.

Neben einer kontinuierlichen Zunahme im LEH bei Vollsortimentern könnte ein entscheidender Impuls in naher Zukunft vor allem durch Discounter gesetzt werden, einerseits durch eine Ausweitung des Angebots in den schon aktiven Unternehmen wie Aldi-Süd, Netto und Penny, andererseits durch weitere Unternehmen, die mit ersten Installationen starten.

Investitionsentscheidungen: Modularität bringt Sicherheit

Einzelhändler navigieren derzeit durch die wilden Fahrwasser der digitalen Transformation. Mit einer genauen Analyse ihrer Klientel, skalierbaren, modularen und offenen Technologielösungen sowie dem richtigen Service-Konzept können sie die sich rasant wandelnden Anforderungen kontinuierlich erfüllen.

An der Zapfsäule zahlen

Das junge, bunte Mobile-Payment-Angebot wächst um eine neue Variante: Die Mineralölbranche führt mobiles Bezahlen direkt an der Benzinpumpe ein. Smartphones, E-Mobilität und vernetzte Fahrzeuge werden die Customer Journey verändern und eröffnen zugleich neue Umsatzchancen. Tanken und Shoppen rücken dichter zusammen.