Mit einem erfassten Umsatz von 212,8 Mrd. Euro repräsentiert das Handelspanel aus jetzt 572 Unternehmen im Rahmen der EHI-Studie „Zahlungssysteme im Einzelhandel“ mittlerweile 55,3 Prozent des Einzelhandelsumsatzes im engeren Sinne und ist in seiner Aussagekraft einzigartig.

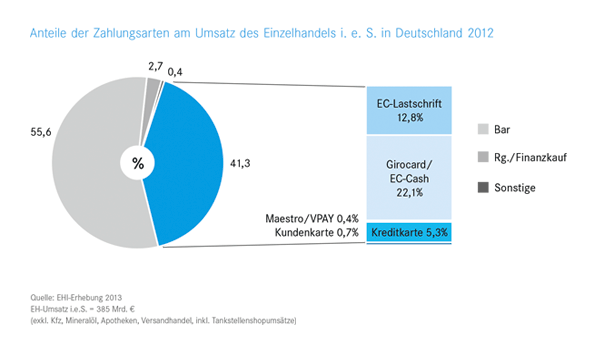

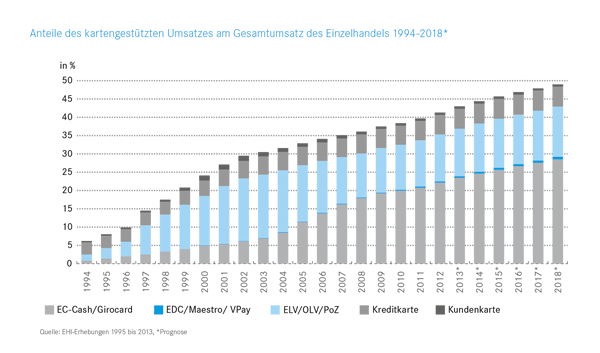

Der Anteil des kartengestützten Umsatzes ist im Vergleich zum Vorjahr um 1,6 Prozentpunkte auf 41,3 Prozent gestiegen. Bei einer leicht erhöhten Bezugsgröße von 385 Mrd. Euro konnte ein Kartenumsatz von 159 Mrd. Euro errechnet werden, 8 Mrd. Euro mehr als im Vorjahr. Wachstumsmotor mit einem Zuwachs von allein 1,4 Prozentpunkten war auch in 2012 das Girocard/Electronic Cash-Verfahren der Deutschen Kreditwirtschaft, das seinen Anteil auf 22,1 Prozent am Gesamtumsatz ausbauen konnte. Kehrseite der Medaille für den Einzelhandel: Die Gebühreneinnahmen der Kreditwirtschaft sind auf 291,8 Mio. Euro p.a. gestiegen. Rückvergütungs-Modelle oder Sonderkonditionen, die seit einiger Zeit offiziell möglich sind, konnten bislang nur von sehr wenigen, insbesondere großen Konzernunternehmen mit den Verbänden der Kreditwirtschaft vereinbart werden. Grund genug für das Bundeskartellamt, jüngst das Ergebnis der gewünschten Liberalisierung in Frage zu stellen und die Banken und Sparkassen zur Nachbesserung aufzufordern.

0,2 Prozentpunkte Zuwachs gab es für das EC-Lastschriftverfahren – vielleicht die eigentliche Überraschung der Studienergebnisse. Der Anteil liegt nun bei 12,8 Prozent, obwohl das Ende des Verfahrens schon vor einigen Jahren angemahnt wurde. Zwischenzeitlich wurde durch das Anfang April verabschiedete SEPA-Begleitgesetz der Bestand des ELV bis mindestens Februar 2016 gesichert, und sowohl der Handelsverband Deutschland als auch die Lastschrift-Netzbetreiber sehen die Chancen für eine Umstellung auf die Verarbeitung nach SEPA-Regeln über den Kartenchip in der Zeit danach jetzt wesentlich optimistischer als noch vor Jahresfrist.

Für das Verfahren spricht auch die weiter verbesserte Sicherheit. Die Lastschrift-Totalausfälle sind mit 0,42 Promille auf den bislang niedrigsten Stand gesunken, auch wenn die vorläufigen Ausfälle weitaus höher liegen und mit 0,263 Prozent aufgrund des hohen Bearbeitungsaufwandes nach wie vor unbefriedigend sind. Zu weniger Kriminalität beigetragen hat das vom EHI verwaltete Sperrsystem KUNO der Polizei, über das im letzten Jahr mehr als 142.000 Meldungen über gestohlene oder verlorene Karten an den Handel weitergegeben wurden. EC-Karte plus Unterschrift und das Thema Sicherheit sind kein also Widerspruch.

ELV bleibt unverzichtbar

Knapp 81 Prozent der großen Handelsunternehmen kombinieren jetzt das PIN-basierte Girocard/Electronic Cash-Verfahren mit dem unterschriftbasierten ELV – ein deutlicher Anstieg gegenüber dem Vorjahr, der die Bedeutung des EC-Lastschriftverfahrens als unerlässlicher Wettbewerbsfaktor unterstreicht. Seit Februar 2013 dürfen Girocard/Electronic Cash-einsetzende Händler im Rahmen der Autorisierung nicht mehr auf den Magnetstreifen der Karte zurückgreifen. Die Handelsunternehmen melden allerdings Fehler beim Lesen des Chips in durchschnittlich 2 Prozent aller Transaktionen mit der Konsequenz, dass Kunden an den Kassen um alternative Karten oder Bargeld gebeten werden müssen.

Da dies zu einem erheblichen Erklärungs-Notstand an den Kassen führt, setzen viele Händler auf das ELV zumindest als Backup-Lösung. Es ist allerdings zu befürchten, dass es künftig auch beim Auslesen des Magnetstreifens zu vermehrten Problemen kommen wird, da eine „Auffrischung“ des Magnetstreifens in kreditwirtschaftlichen Prozessen im Rahmen einer Girocard/Electronic Cash- oder auch einer Geldausgabeautomaten-Transaktion unterbleibt. Hier ist dringend Handlungsbedarf geboten.

Mit einem Anteil von 5,3 Prozent verzeichnen Kreditkarten einen deutlich niedrigeren Umsatz als die Debitkarten, aber auf stabilem Niveau. Angesichts weitgehend unveränderter weil größtenteils ausgereizter Disagio-Sätze bei gleichzeitig unverändert hohen Interchange-Sätzen der Kartengesellschaften werden Debitkarten eindeutig präferiert. Nach Berechnungen des EHI wird beim Einkauf in neun von zehn Fällen die EC-Karte gezückt und nur einmal die Kreditkarte. Deutschland bleibt also ein Debitkarten-Land.

Mit den Marken Maestro und V Pay haben sich die beiden größten Kreditkartengesellschaften auf diese Situation eingestellt. Zwar ist deren Anteil mit 0,4 Prozent noch gering, wird sich aber in den nächsten Jahren voraussichtlich weiter erhöhen. Auf Kundenkarten mit Zahlungsfunktion entfallen nach wir vor 0,7 Prozent des Umsatzes. Unter Berücksichtigung eines restlichen unbaren Anteils von 3,1 Prozent, der auf Rechnungen, Finanzkäufe und Sonstiges entfällt, beträgt der Bargeldanteil noch 55,6 Prozent. Seit der ersten systematischen Bestandsaufnahme des EHI für das Jahr 1994 ist er damit um 23,1 Prozentpunkte gesunken.

So gut wie nicht erschlossen ist nach wie vor das Feld der Klein- und Kleinstbetragszahlungen, auf das man sich erst seit vergleichsweise kurzer Zeit mit dem Thema kontaktloses Bezahlen vorwagt. Ob Girogo (Deutsche Kreditwirtschaft), PayPass (MasterCard) oder PayWave (Visa) – Anbieter gibt es momentan schon mehrere. Jeder fünfte große Händler des EHI-Panels bietet den Kunden bereits kontaktloses Bezahlen in einer oder mehreren der o. g. Varianten, allerdings bei derzeit noch verschwindend geringen Nutzungsraten. Die Kartenbasis und die Aufklärung der Konsumenten muss daher zügig weiter verbessert werden. Nur ein Drittel der großen Händler plant vorerst nicht, kontaktloses Bezahlen einzuführen.

NFC-Technologie im Aufwind

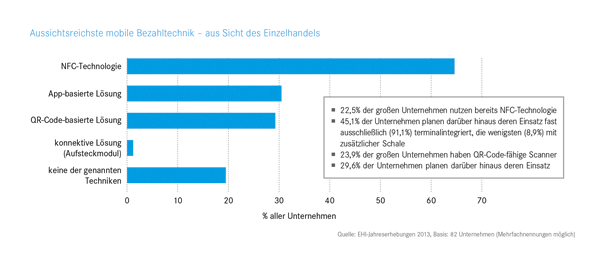

22,5 Prozent der befragten Handelsunternehmen nutzen bereits NFC-Technologie, weitere 45,1 Prozent planen den Einsatz, wobei neun von zehn Unternehmen die terminalintegrierte Variante gegenüber einer Lösung mit zusätzlicher Schale vorziehen. 23,9 Prozent der großen Unternehmen haben bereits QR-Code-fähige Scanner, 29,6 Prozent der Unternehmen planen darüber hinaus deren Einsatz. Für das mobile Bezahlen wird vor diesem Investitionshintergrund die NFC-Technologie klar favorisiert, mit deutlichem Abstand gefolgt von App- und QR-basierten Lösungen. Konnektive Lösungen mit Aufsteckmodulen für Mobilgeräte spielen so gut wie keine Rolle bei den Überlegungen.

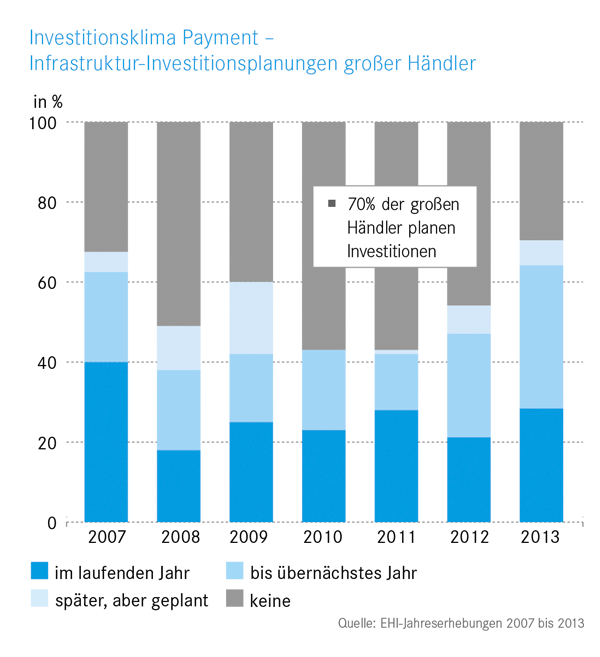

Zum Investitionsverhalten insgesamt ist ein sehr positives Fazit zu ziehen: 28,4 Prozent aller großen Handelsunternehmen werden noch in diesem Jahr investieren, vor allem in NFC-Technologie und damit verbunden in neue Zahlungsverkehrsterminals. 35,8 Prozent wollen innerhalb der nächsten zwei Jahren und weitere 6,2 Prozent ab 2016 nachziehen. Der Mittelstand dagegen ist wesentlich zurückhaltender. Hier werden zwei Drittel der Unternehmen vorerst keine Investitionen vornehmen.

Bei den Anforderungen an mobile Bezahlsysteme räumen die Händler mit deutlichem Abstand dem Thema „Sicherheit“ die höchste Priorität ein. „Kosten“ und „Geschwindigkeit“ sind hingegen nur von mittlerer Gewichtung, während der „Investitionsschutz“ – vermutlich zum Entsetzen mancher IT-Abteilung – als die am wenigsten wichtige Säule erfolgreicher Zahlungssysteme angesehen wird. Da auch in Konsumentenbefragungen die Sicherheit stets „on top“ genannt wurde, dürfte klar sein, dass dieser wichtige Punkt das K.-o.-Kriterium Nummer eins für alle Entwickler sein muss. Nur wenn das dauerhafte Vertrauen in die Sicherheit neuer Zahlungsverfahren erreicht werden kann, wird mobiles Bezahlen erfolgreich sein.

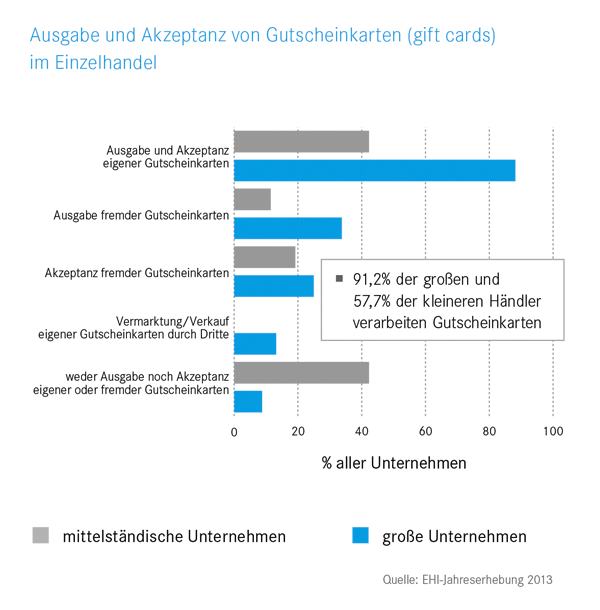

Erstmals wurden die Händler im Rahmen der Studie auch nach der Ausgabe und Akzeptanz von Gutscheinkarten (Gift Cards) befragt. Das Ergebnis unterstreicht die große Bedeutung dieses Themas: 91,2 Prozent der großen und 57,7 Prozent der mittelständischen Unternehmen verarbeitet Gutscheinkarten. Interessant ist, dass jedes dritte große Unternehmen nicht nur eigene, sondern auch fremde Gutscheinkarten ausgibt und jedes vierte Unternehmen diese Fremdkarten sogar akzeptiert. Jedes sechste Unternehmen lässt eigene Gutscheinkarten durch Dritte vermarkten oder verkaufen.

Die Ergebnisse der Studie wurden am 23./24 April 2013 im Rahmen des EHI-Kartenkongresses im ehemaligen Deutschen Bundestag in Bonn vor 650 Teilnehmern präsentiert. Die umfassenden Ergebnisse stehen den Studienteilnehmern und den Mitgliedern des EHI Ende Mai/Anfang Juni 2013 zum Download zur Verfügung.

Foto: Fotolia_18577662_XL

Kontakt: rueter@ehi.org

Weitere Informationen: www.ehi.org/gb/verlag/shop-seiten

Kartengestützte Zahlungssysteme im Handel 2013

Die Studie dokumentiert die Entwicklung der Zahlungsarten (bar, Girocard/Electronic-Cash, EC-Lastschrift, Kreditkarte, handelseigene Karten mit Zahlungsfunktion, Internet-Bezahlsysteme) sowie den Einsatz von Bezahltechnologien in verschiedenen Branchen des Einzelhandels.

Format:: 21 x 21 cm, broschiert

ISBN:: 978-3-87257-405-3

Preis:: 495,00 € inkl. MwSt. und Versand

Für EHI-Mitglieder:: kostenlos im Download-Bereich

Mehr Infos unter:: www.ehi.org/gb/verlag/shop-seiten

Mail:: vertrieb@ehi.org

Fon:: +49-221.57993-64

Wer hat die Macht im Zahlungsverkehr?

650 Teilnehmer informierten sich auf dem EHI-Kartenkongress über die Top-Themen des Zahlungsverkehrs. Neben den aktuellen Daten und Fakten des EHI zum Bezahlverhalten und zahlreichen Praxisbeispielen erfolgreicher Payment-Lösungen fanden die Ausführungen von Handelsverband und Kreditwirtschaft hohe Aufmerksamkeit.

Online-Payment 2013: Rechnungskauf weiter vorne

Die Ergebnisse der EHI Online-Payment-Studie 2013 liegen vor. Die repräsentative Untersuchung hat die Marktanteile der umsatzstärksten Zahlungsmittel analysiert. Express-Checkout-Systeme, Zahlungsinformationsseiten und Checkout-Design sind aktuelle Themen, mit denen sich Händler beschäftigen sollten.