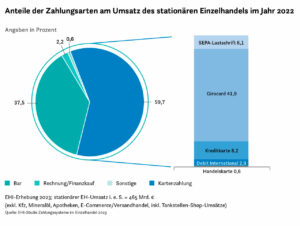

Der Bargeldanteil am inflationsbedingt deutlich gestiegenen Umsatz (um 35 Mrd. Euro auf 465 Mrd. Euro) ist weiter um einen Prozentpunkt gesunken. Die Ergebnisse dieser aktuellen EHI-Studie weisen einen kartengestützten Umsatzanteil von 59,7 Prozent aus, verglichen mit 37,5 Prozent Baranteil und 2,8 Prozent Sonstige und Rechnungskauf.

Anteile Zahlungsarten

Foto: EHI

Vielfalt mit Kostenfaktor

Das marktführende Zahlungssystem Girocard hat seine Position zwar klar behauptet, musste aber aufgrund der deutlich gestiegenen Umsatzbezugsgröße trotz 12,3 Mrd. Euro Umsatzzuwachs erstmals seit Jahren einen leichten Anteilsverlust von 0,5 Prozentpunkten auf 41,9 Prozent hinnehmen. Momentaner Highflyer sind die für den Einzelhandel spürbar teureren „New Debits“ von Visa und Mastercard, die auf 2,9 Prozent kommen.

Visa Debit und Debit Mastercard werden seit einigen Monaten vor allem von den Direktbanken wie ING, DKB, Consorsbank etc. als zentrale Girokontoverbindungskarten ausgegeben – und dies in der Regel gebührenfrei. Wenn von diesen Issuer-Banken überhaupt noch ergänzend eine Girocard offeriert wird, dann gegen Aufpreis. Dieser Effekt hat sich nicht nur negativ bei der Girocard, sondern auch bei den Kreditkarten selbst bemerkbar gemacht. Der Anteil der Kreditkarten ist um 0,8 Prozentpunkte auf 8,2 Prozent gesunken.

Nach den Pandemiejahren zeichnet sich keine Trendumkehr zurück zu Cash ab.

Horst Rüter

Den Anstieg der New Debits sehen die Einzelhändler mit größerer Besorgnis. Im Mittelstand ist die Akzeptanz dieser Karten nur möglich, wenn auch eine generelle Annahme von Visa und Mastercard gewährleistet ist. Vor allem aus Kostengründen ist dies aber an rund 150.000 bis 200.000 Kassen im Mittelstand nicht gegeben. Die Akzeptanzgebühren für Kreditkarten liegen dort mit bis zu drei Prozent erheblich über dem, was große Handelsunternehmen abzuführen haben. Aber auch bei Letzteren ist ein deutliches Unbehagen gegenüber der neuen Kartenvielfalt zu spüren.

Schließlich hat sich der Handel in den vergangenen Jahren Girocard-Konditionen von 0,168 Prozent erkämpft, die großen Unternehmen der Branche sogar Gebühren im Mittel von 0,142 Prozent. Diesen stehen Kosten für die neuen Debitkarten zwischen 0,356 (Visa Debit) und 0,457 (Debit Mastercard) gegenüber. Bei den mittelständischen Händlern wickeln die Vertragspartner die neuen Karten in der Regel sogar gern ebenso wie Kreditkarten Konditionen-undifferenziert ab. Dem Nachteil der geringeren Akzeptanzdichte steht für die Direktbankkundschaft der Vorteil der Omnikanalfähigkeit der neuen Karten gegenüber, denn im E-Commerce sind Visa Debit und Debit Mastercard im Gegensatz zur Girocard voll einsatzfähig und lassen sich mit Einschränkungen auch im Ausland als Zahlungs- und Bargeldbezugsmedium verwenden.

Bekenntnis zur Girocard

Cashback-Gebühren

Foto: EHI

Die Girocard-Produktmanager der Deutschen Kreditwirtschaft stehen nach der Aufkündigung des Maestro-Logos zum einen vor der Aufgabe, ein neues Co-Badge zu suchen, damit die Karte im Ausland einsatzfähig bleibt, zum anderen müssen sie auch die Performance beim eingeschlagenen Weg in den E-Commerce deutlich erhöhen. Vor allem aber müssen die beiden großen deutschen Gruppen der Kreditwirtschaft, Sparkassen und Genossenschaftsbanken, bei ihrem klaren Bekenntnis zur Girocard bleiben, einem in über dreißig Jahren etablierten und von allen Seiten anerkannten und marktführenden deutschen Zahlungssystem.

Dass die Kund:innen wieder häufiger stationär eingekauft haben, zeigt sich an der um 1,3 Mrd. erhöhten Zahl der Transaktionen. 2021 war mit 16,6 Mrd. der bisherige Tiefpunkt erreicht. Vom Vor-Corona-Niveau mit 20 Mrd. stationären Bezahlvorgängen ist man aber nach wie vor deutlich entfernt. Die über alle Branchen weitgehend konstanten durchschnittlichen Einkaufsbeträge zeigen, dass bei hoher Inflation die durchschnittlichen Warenkörbe wieder deutlich geschrumpft sind. Bei der Transaktionsbetrachtung hat Bargeld mit 58,4 Prozent noch die Nase vorn. Hier kommen die verschiedenen Kartenzahlungsverfahren auf 39,5 Prozent.

Mobil legt zu

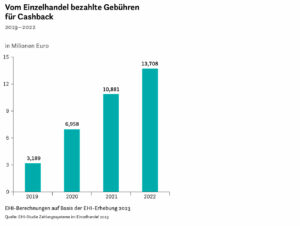

Der Einzelhandel zahlt mittlerweile 10,23 Mrd. Euro an Bargeld in Form des immer beliebter werdenden Cashback an seine Kundschaft aus. Das sind 105 Mio. Transaktionen vor allem im Lebensmitteleinzelhandel, wo die Auszahlungsquote bereits 12,3 Prozent des vereinnahmten Bargelds ausmacht. Gleichzeitig sinkt die Zahl der Geldausgabeautomaten in Deutschland rapide. Allein die Volksbanken und Raiffeisenbanken haben ihr Automatenangebot zwischen 2019 und 2022 von 17.669 auf 15.520 Auszahlungsgeräte reduziert.

Der Handel rückt also immer mehr in die Rolle eines Bargeldversorgers, vor allem auch in Regionen mit geringer Bankendichte. Bedenklich ist dabei, dass sich die daraus ergebende Win-Win-Situation ausschließlich auf die kreditwirtschaftliche Seite konzentriert. Denn neben dem deutlich reduzierten Aufwand für die Automatenbestückung, -versorgung und -pflege können sich die Banken und Sparkassen auch noch über 13,7 Mio. Euro Zusatzgebühren aus dem in der Regel über das Girocard-System abgewickelten Cashback freuen. Nach dem Terminal-Ausfall im Juni 2022, von dem ein Fünftel der Handelsunternehmen mehr oder weniger stark betroffen war, laufen die Systeme derzeit weitgehend stabil.

Abwicklung unbarer Prozesse

Foto: EHI

Auf Grundlage der Erfahrungen des vergangenen Jahres werden aber einige Unternehmen zusätzliche Back-up-Lösungen installieren. So kommt das SEPA-Lastschriftverfahren wieder zu neuen Ehren. Einige Unternehmen konnten schon während der Krisensituation zur vergangenen Jahresmitte mehrere Wochen im Lastschrift-Notfallbetrieb arbeiten und so auch die Girocard offline abwickeln. Dies hat zu einem leichten Umsatzanstieg von 0,1 Prozentpunkten beim von vielen schon abgeschriebenen SEPA-Lastschriftverfahren geführt, das in seinen Grundzügen vor fast 40 Jahren entwickelt wurde.

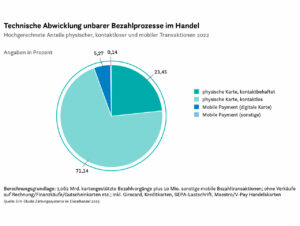

Neben der Wiederentdeckung dieses Klassikers haben im letzten Jahr vor allem die mobilen Bezahlverfahren an Fahrt aufgenommen. Nach Berechnungen des EHI ist der Anteil der NFC-basierten Mobilsysteme von Apple Pay, Google Pay, mobilen Kreditkarten und Girocard in den Apps von Sparkassen und Genossenschaftsbanken auf 5,27 Prozent der kartengestützten Bezahlvorgänge gestiegen – das ist fast eine Verdoppelung gegenüber dem Vorjahr.

Kontaktlos liegt vorn

Auch die Strich- und QR-Code-basierten Systeme (Bluecode, Payback Pay, Alipay und Wechat Pay) haben auf deutlich niedrigerem Niveau weiter zugelegt (0,14 Prozent). Klar dominant ist aber das kontaktlose Bezahlen mit physischer Karte (71,14 Prozent), während das Stecken der Karte ins Terminal mit nur noch 23,45 Prozent immer mehr aus der Mode kommt. Immer mehr Unternehmen zählen mobiles Bezahlen zu den Top-3-Bezahlformen neben Barzahlung und Girocard (mit physischer Karte) in den nächsten fünf Jahren.

Das EHI Panel umfasst aktuell 409 Unternehmen (ca. 100.000 Betriebe) aus 35 Branchen mit einem Brutto-Umsatz (2022) von 294,0 Mrd. Euro, davon relevant: 257,6 Mrd. Euro (ca. 55,4 Prozent des stationären Einzelhandelsumsatzes i. e. S. in Höhe von 465 Mrd. Euro).

EHI-Studie Zahlungssysteme 2023

Foto: EHI

EHI-Studie: Zahlungssysteme im Einzelhandel 2023

ISBN 978-3-87257-584-5

Preis 465,00 € zzgl. MwSt., für Mitglieder ab sofort kostenlos zum Download.

Kontakt:

Maren Franken, vertrieb@ehi.org, Tel. + 49 221 57993-43

EHI Payment Kongress 2023: Top-Thema mobiles Bezahlen

Auch in diesem Jahr bot der Alte Deutsche Bundestag in Bonn den Rahmen für den EHI Payment Kongress. Zwei Tage lang diskutierten rund 600 Payment-Verantwortliche aus dem Handel über den aktuellen Stand sowie die Perspektiven des Zahlungsverkehrs im Einzelhandel, angereichert mit EHI-Studien und Praxisvorträgen. Unter anderem im Fokus stand das Thema Mobile Payment.

EHI-Studie: Paypal dominiert im E-Commerce

Die US-Wallet Paypal hat es im Jahr 2022 zum ersten Mal geschafft, den Kauf auf Rechnung – die hierzulande seit Jahren führende Zahlungsart – bei den Umsatzanteilen im E-Commerce zu überholen. Das ist eins der Ergebnisse der EHI-Online-Payment-Studie 2023.