Seit Oktober 2021 arbeitet die Europäische Zentralbank (EZB) gemeinsam mit den nationalen Zentralbanken an der Ausgestaltung eines digitalen Euro. Die Einführung der Zentralbankwährung ist maßgeblich politisch motiviert: Rund zwei Drittel aller Kartenzahlungen im Euroraum werden laut EZB über internationale Anbieter wie Visa und Mastercard abgewickelt; zugleich verfügt mehr als die Hälfte der Länder über kein eigenes nationales Kartensystem wie in Deutschland die Girocard. Die Mehrzahl der EU-Länder ist daher auf nicht-europäische Kartensysteme angewiesen. „Wir sind im Zahlungsverkehr heute sehr abhängig von US-Konzernen – zu abhängig“, warnt Joachim Nagel, Präsident der Deutschen Bundesbank. Der Digitale Euro wäre das erste und einzige digitale Zahlungsmittel, das auf einer europäischen Infrastruktur aufbaut und reibungslos im gesamten Euroraum genutzt werden könnte, wirbt Nagel für die Einführung des paneuropäischen Zahlungssystems.

Alle Menschen sollen den digitalen Euro bei ihren alltäglichen Zahlungen nutzen können – beim Onlinekauf, an POS-Kassen und bei Bezahlungen zwischen Personen (P2P). Der digitale Euro würde auf den Trend zur bargeldlosen Bezahlung aufsetzen. Nur noch ein Drittel (33,8 Prozent) des deutschen Einzelhandelsumsatzes von 495 Mrd. Euro wurde 2024 laut EHI-Studie mit Bargeld erzielt. Dennoch bleibt Bargeld die häufigste Zahlungsart. Bei mehr als der Hälfte (54,6 Prozent) aller Transaktionen im deutschen Handel kommen Banknoten und Münzen zum Einsatz. Eine digitale Variante des Bargelds könnte die veränderten Präferenzen der Menschen mit den unbestrittenen Vorteilen der Bargeldzahlung verbinden.

Key Facts

- Für die EZB in Brüssel ist die europäische Souveränität das wichtigste Argument für die Einführung des digitalen Euro

- Zugriff auf den digitalen Euro erfolgt über Banking-App – online und offline

- Handel soll als Empfänger der Zahlungen für die Kosten aufkommen

- HDE sieht Obergrenze bei den Kosten von 0,1 Prozent des Umsatzbetrages mit Deckelung auf 4 Cent

- Akzeptanzpflicht erfordert vom Handel Investitionen in die Zahlungsinfrastruktur

- Banken fürchten um Stabilität der Bankeinlagen und begrüßen geplante Haltelimits beim digitalen Euro

Zugriff online und offline

Der digitale Euro ist Zentralbankgeld. Wie das Bargeld im analogen Raum ist der digitale Euro eine Verbindlichkeit der Zentralbank, ein staatlich garantiertes Zahlungsmittel, das für eine gewisse Sicherheit bürgt. Die EZB will eine App bereitstellen, mit offenen Schnittstellen zu den Banken und den Zahlungsdienstleistern. Es ist aber jeder Bank freigestellt, auch eine eigene App oder Wallet zu entwickeln. Grundsätzlich soll eine Online- und Offline-Variante des digitalen Euro entstehen. Im EU-Parlament wird noch diskutiert, ob beide Varianten zeitgleich kommen sollen oder zunächst mit einer Offline-Variante gestartet wird. Der HDE, der die Interessen des deutschen Handels bei den Vorbereitungen der Gesetzgebung vertritt, spricht sich für „Offline First“ nur dann aus, wenn sie umfangreiche Use Cases im Zahlungsverkehr abdecken kann.

Der digitale Euro bietet die Chance, die starke Fragmentierung des europäischen Zahlungsmarktes zu überwinden.

Prof. Dr. Joachim Nagel

Eine weitere Forderung des HDE ist eine Reduzierung der Komplexität. Ulrich Binnebößel vom HDE: „Die Nutzung vorhandener Infrastrukturen auf Akzeptanzseite, mutige Entscheidungen zur Anonymität und zu Haltegrenzen können darüber entscheiden, ob der digitale Euro seine transformative Kraft entfalten kann oder als bürokratisches Konstrukt mit hohen Kosten und geringer Akzeptanz scheitert.“

Konkrete Projekte für die technologische Abwicklung des digitalen Euro laufen bereits. Gieseke + Devrient zum Beispiel entwickeln zusammen mit Nexi und Cap Gemini eine Offline-Zahlungslösung für den digitalen Euro für Transaktionen ohne Internetverbindung direkt zwischen Geräten.

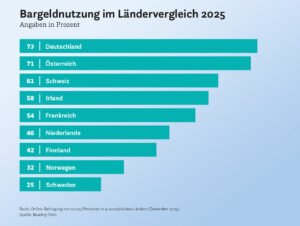

Bargeldnutzung im Ländervergleich 2025

Foto: Bearing Point

Kritik am Kompensationsmodell

Die endgültigen Kosten eines digitalen Euro, sowohl für seine Entwicklung als auch für seine Bereitstellung, hängen von seiner endgültigen Gestaltung ab. EZB-Schätzungen zufolge belaufen sich die Entwicklungskosten bis zur Erstausgabe auf rund 1,3 Mrd. Euro. Auf Bankenseite rechnet man für die nächsten vier Jahre mit Implementierungskosten zwischen 4 und 6 Mrd. Euro. Dazu kommen jährliche Betriebskosten von ca. 300 Mio. Euro. Der Gesetzesvorschlag sieht vor, dass der Handel als Empfänger der Zahlungen für die Kosten der Banken aufkommen soll – und zwar mit einer unbegrenzten prozentualen Gebühr, wie sie bei den Debit- und Kreditkartenzahlungen zur Anwendung kommt.

Das komplizierte Kompensationsmodell mit einer Gebührenobergrenze auf Basis der „relevanten Kosten zuzüglich einer angemessenen Marge“ stößt beim HDE auf scharfe Kritik. Ulrich Binnebößel, beim HDE der Experte für Zahlungssysteme: „Mit dem digitalen Euro haben wir eine Übertragung in Echtzeit ohne ein Ausfallrisiko für die Banken. Für dieses Zahlungssystem eine ebenso hohe Gebühr zu zahlen wie bei den vergleichbaren etablierten Verfahren, wäre im Handel nicht darstellbar und auch nicht akzeptabel.“ Anstatt der im EU-Rat diskutierten 0,2 Prozent des Umsatzbetrages fordert der Verband höchstens 0,1 Prozent mit einer Obergrenze von 4 Cent.

Für den digitalen Euro eine ebenso hohe Gebühr zu zahlen wie bei den vergleichbaren etablierten Verfahren, wäre im Handel nicht darstellbar und auch nicht akzeptabel.

Ulrich Binnebößel

Kreditgewerbe steuert gegen

Während EZB und die Zentralbanken der EU-Länder im Vorfeld der Einführung an einem Strang ziehen, gibt es heftigen Gegenwind aus der Finanzbranche. Hauptkritikpunkt ist die Gefahr der Stabilität der Bankeinlagen. Man befürchtet, dass Privatleute lieber Geld in digitalem Euro halten könnten als auf dem Girokonto ihrer Hausbank. Damit würden Einlagen abfließen, die für die Banken eine wichtige Quelle für die Finanzierung von Krediten sind.

Die EU-Kommission hat in ihrem Gesetzesvorschlag daher Haltelimits zur Wahrung einer Balance zwischen Bankeinlagen und Zentralbankgeld vorgesehen. Es soll Wallet-Inhabern nicht gestattet werden, beliebig viele Euro als digitales Bargeld vorzuhalten. Im Gespräch ist eine Deckelung auf 3.000 Euro. Zudem sollen entsprechende Guthaben nicht verzinst werden. In der Konsequenz müssen die Entwickler Mechanismen und Standards schaffen, wie bei einer Echtzeitüberweisung Geld über das Limit vom Girokonto nachgezogen werden kann. Ein Aufwand, der die ganze Komplexität des Themas verdeutlicht.

Digitaler Euro und Wero

Eine Gruppe aus Banken und Zahlungsdienstleistern hat 2024 unter dem Dach der European Payment Initiative (EPI) mit „Wero“ eine eigene paneuropäische Bezahllösung eingeführt. Beteiligte Banken und Sparkassen integrieren Wero in ihre Banking-Apps und ermöglichen Kontoinhaber:innen, Geld untereinander zu versenden und Käufe im Handel mit Wero zu bezahlen – Akzeptanz der Händler vorausgesetzt. Martina Weimert, Direktorin von EPI, betrachtet den digitalen Euro als Konkurrenz zu Wero. Das EZB-Projekt bilde genau jene Nutzungsszenarien ab, die Wero als privatwirtschaftliche Initiative bereits heute bedient. Der digitale Euro führe zu Doppelstrukturen, zumal Europa mit Instant Payments bereits über eine funktionierende Echtzeit-Zahlungsinfrastruktur verfüge. Auch Ulrich Reuter, Präsident des Deutschen Sparkassen- und Giroverbandes (DSGV) äußerte in einem Handelsblatt-Interview scharfe Kritik am digitalen Euro: „Was wir aktuell sehen, ist ein bürokratisch überfrachtetes Vorhaben mit unklarer Funktion und enormen Kostenrisiken.“ DSGV-Vorstand Joachim Schmalzl betonte bei der Bilanzpressekonferenz des Verbandes am 17.03.26, beide Bezahlsysteme seien ein entscheidender Faktor für europäische Souveränität: „Dieses Ziel verbindet uns mit der europäischen Zentralbank. Daher gehören für uns ein digitaler Euro und Wero zusammen.“

Mit Blick auf die Einführung des digitalen Euro sollten Händler bereits 2026 eine kommerzielle, prozessuale und technische Payment-Inventur durchführen und ihr Payment-Zielbild überprüfen.

Marc Bröking

Joachim Nagel, Präsident der Deutschen Bundesbank, sieht sogar eine Win-Win-Situation beider Systeme. Wero könne von der paneuropäischen Reichweite des digitalen Euro profitieren, indem zum Beispiel der digitale Euro in die Wero-Wallet integriert wird. „Umgekehrt könnte Wero seinerseits ein wichtiges Mittel sein, mit dem die Menschen den digitalen Euro nutzen“, sagte Nagel auf dem Bundesbank Spotlight im Januar in Berlin.

Akzeptanzpflicht des Handels

Händler, Point-of-Sale-Betreiber und E-Commerce-Unternehmen sollen nach den Vorstellungen der EZB zur Akzeptanz des digitalen Euros verpflichtet werden. Der Handel muss also rechtzeitig in seine Zahlungsinfrastruktur investieren. Doch es wird Ausnahmen geben: Kleine Unternehmen mit weniger als zehn Mitarbeitenden und einem Jahresumsatz von unter zwei Millionen Euro sollen voraussichtlich nicht gezwungen werden, eine IT-Infrastruktur zu schaffen, um den digitalen Euro anzunehmen.

Die EZB strebt ein Pilotprojekt für den digitalen Euro und erste Transaktionen mit digitalem Bargeld für Mitte 2027 an, vorausgesetzt die Gesetzgeber verabschieden 2026 die EU-Verordnung. Die ersten regulären digitalen Euro könnten dann 2029 in Umlauf gebracht werden. Marc Bröking, Vice President Consulting bei der Management- und Technologieberatung CGI, empfiehlt dem Handel, sich bereits jetzt mit dem EZB-Projekt zu befassen: „Mit Blick auf die Einführung des digitalen Euro sollten Händler bereits 2026 eine kommerzielle, prozessuale und technische Payment-Inventur durchführen und ihr Payment-Zielbild überprüfen.“ Erste Umsetzungsbudgets sollten ab 2027 eingeplant werden. Bröking: „Unternehmen, die frühzeitig starten, haben die Chance, sich Wettbewerbsvorteile in Effizienz und Kundenzugang zu sichern.“ Zahlungsdienstleister können ihr Interesse zur Teilnahme an der Pilotphase bis zum 14. Mai 2026 bei der EZB bekunden. Accept Paymentsanytime

EHI Payment Kongress 2026: Zwischen Wallet und Wero

Mobile Payment, Cashless Stores, Händler-Apps und Cashback: Das sind nur wenige der zahlreichen Themen, die mehr als 600 Teilnehmende aus Handel, Banken und Payment-Branche beim EHI Payment Kongress 2026 im Plenarsaal des ehemaligen Deutschen Bundestags in Bonn diskutierten. Im Mittelpunkt standen dabei nicht nur aktuelle Marktzahlen, sondern auch konkrete Handelsanwendungen, neue Payment-Infrastrukturen und die Frage, wie Händler Payment-Prozesse resilienter und effizienter gestalten können.

EHI-Studie: Mobile Payment boomt

Mobile Payment ist in Deutschland auf dem Vormarsch. Die Kundschaft greift für das Bezahlen im Einzelhandel immer häufiger zum Smartphone. Das zeigt die neue EHI-Studie „Zahlungssysteme im Einzelhandel 2026“, die heute auf dem EHI Payment Kongress in Bonn vorgestellt wird.