Erstmals haben die 1.000 umsatzstärksten Onlineshops in Deutschland die 50-Milliarden-Marke geknackt: 51,69 Mrd. Euro Umsatz erwirtschafteten die Top-1.000-Onlineshops im abgeschlossenen Geschäftsjahr 2019. Verglichen mit dem Vorjahr (46,00 Mrd. Euro) entspricht das einem Umsatzwachstum von 12,4 Prozent. Damit befindet sich der deutsche E-Commerce-Markt weiter auf Wachstumskurs.

Ein Rückblick auf die vergangenen Jahre zeigt die Entwicklung hin zu einer höheren Marktkonzentration. Absolut betrachtet, erwirtschafteten die Top-10-Onlineshops 2019 mit 20,8 Mrd. Euro einen höheren Umsatz als die gesamten Top-1.000-Onlineshops im Jahr 2008 mit 17,5 Mrd. Euro – was das Wachstum des deutschen E-Commerce-Marktes eindrucksvoll verdeutlicht.

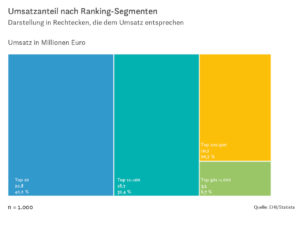

Auch der Umsatzanteil der einzelnen Ranking-Segmente hat sich verschoben: Hatten 2011 die Top 10 einen Anteil von 31,9 Prozent am Gesamtumsatz, so stieg ihr Anteil über die Jahre weiter an auf heute 40,2 Prozent. Im Ranking-Segment der Plätze 11-100 ist der Anteil über die Jahre zwar zwischenzeitlich leicht gesunken, stellt aber aktuell mit 32,3 Prozent (16,7 Mrd. Euro) einen gleich großen Anteil wie 2011. Auf den Plätzen 101-500 sind die Veränderungen ebenfalls gering, die Shops stellen heute 20,7 Prozent (10,7 Mrd. Euro) des Umsatzes, 2011 waren es 22,8 Prozent. Die größten Unterschiede zeigen sich im Ranking-Segment der Shops 501-1.000, dessen Anteil von 12,6 Prozent im Jahr 2011 auf 6,8 Prozent (3,5 Mrd. Euro) im Jahr 2019 gesunken ist und sich somit fast halbiert hat. Während also die kleineren Shops über die Jahre hinweg an Umsatzanteilen eingebüßt haben, konnten die Shops an der Spitze des Rankings ihren Anteil weiter ausbauen.

Trotz der Marktkonzentration gibt es Dynamik bei den Neueinsteigern.

Luisa Baeskow

Generalisten vorn

Umsatzanteil nach Ranking-Segmenten

Foto: EHI/Statista

Die Auswertung der Shops nach den schwerpunktmäßig angebotenen Produkten verdeutlicht, in welchen Bereichen besonders umsatzstarke Shops vertreten sind: Den größten Anteil am Gesamtumsatz mit 35,5 Prozent haben Generalisten, d. h. Shops, die eine breite Palette an Produkten verschiedener Kategorien verkaufen. Bezogen auf die Top-1.000-Onlineshops machen die Generalisten nur 5,8 Prozent der Shops aus, es handelt sich um eine kleinere Anzahl Shops, die einen hohen Umsatz verbuchen können.

Mit größerem Abstand folgen Shops mit Schwerpunkt im Segment Bekleidung, die einen Umsatzanteil von 17,6 Prozent ausmachen und 19,0 Prozent aller Shops stellen. Auf Platz drei schließen sich Shops mit dem Hauptproduktsegment Unterhaltungselektronik an mit einem Umsatzanteil von 14,5 Prozent. Diese stellen 9,9 Prozent der Shops.

Werden nicht nur die Hauptproduktsegmente betrachtet, sondern auch die einzelnen Untersegmente innerhalb der Onlineshops, wird deutlich, welche Produktgruppen häufig zusätzlich zum Hauptsegment angeboten werden. Dabei finden Kundinnen und Kunden Produkte aus dem Bereich Fashion besonders häufig in den Onlineshops: Über zwei Drittel der Onlineshops haben Produkte aus dem Segment Bekleidung (37,8 Prozent) oder Taschen & Accessoires (35,6 Prozent) im Angebot. 27,3 Prozent bieten ihren Kunden Schuhe an. Vergleicht man diese Zahl mit den Shops, die Schuhe als Hauptproduktsegment verkaufen (6,2 Prozent), so wird deutlich, dass es bestimmte Segmente gibt, die zwar häufig neben anderen Produkten angeboten werden, aber seltener als Hauptproduktsegment eines Shops.

Neue Shops

Verteilung der Newcomer an der Anzahl der Shops nach Hauptsegment

Foto: EHI/Statista

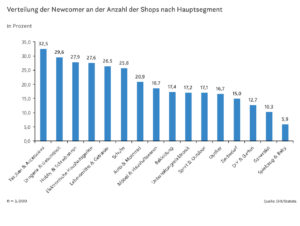

Auch wenn die Marktkonzentration im Onlinehandel zunimmt, bedeutet dies nicht, dass es keine Dynamik im Ranking mehr gibt, im Gegenteil: Auch in diesem Jahr haben es mit 199 neuen Shops wieder viele Newcomer in die Top 1.000 geschafft, 26 Shops mehr als im Vorjahr. Den direkten Sprung in die Top 100 schaffte dabei kein Shop. Innerhalb der Plätze 101 bis 500 finden sich 13,1 Prozent der Neueinsteiger, im letzten Jahr waren es noch 17,9 Prozent. Schwerpunktmäßig sind die neuen Shops mit 86,9 Prozent auf den Rängen 501 bis 1.000 zu finden.

Wie bereits in den Vorjahren zeigt sich somit, dass neue Shops vor allem Chancen auf den „hinteren Plätzen“ haben und ein Direkteinstieg in die Spitze des Rankings selten vorkommt. Der Markt wird auch weiterhin von den großen Playern dominiert. Ein Blick auf die Verteilung der Neueinsteiger auf die verschiedenen Hauptproduktsegmente verrät, wo aktuell versucht wird, sich auf dem E-Commerce-Markt zu platzieren: Als besonders dynamisch erweisen sich dabei in diesem Jahr Shops mit den Hauptproduktsegmenten Taschen & Accessoires sowie Drogerie & Gesundheit, in denen mit 32,5 bzw. 29,6 Prozent besonders viele Neueinsteiger vertreten sind.

Die Untersuchung der Versandarten in diesem Jahr hat ergeben, dass die Deutsche Post DHL auch weiterhin der führende Versanddienstleister unter den Top-1.000-Onlineshops ist, 75,3 Prozent der Shops bieten ihren Kunden diese Versandart an. Der große Gewinner ist allerdings die Selbstabholung, die Kunden in 53,9 Prozent der Onlineshops wählen können. Im Jahr davor waren es erst 30,9 Prozent. Unter Selbstabholung fallen dabei sowohl die Abholung von Produkten im stationären Laden (Click & Collect) als auch von einer Paketstation wie „DHL Packstation“ und „Amazon Locker“ oder einem Abhollager. Angesichts des zunehmenden Versand- und Verkehrsaufkommens in Innenstädten werden solche alternativen Versand- und Zustellarten für Handelsunternehmen in Zukunft immer wichtiger werden.

Corona-Auswirkungen

Durch die Schließung der stationären Geschäfte waren digitale Touchpoints wie der Onlineshop oder Apps in 2020 zumindest zeitweise die einzige Kontaktmöglichkeit für die Kunden. Zusätzlich zur regulären Erhebung wurden deshalb in diesem Jahr die Händler befragt, welche Erwartungen sie an die Umsatzentwicklung ihres Onlineshops für 2020 haben. 80,0 Prozent der befragten 80 Händler rechnen für ihren Onlineshop mit einem Umsatzwachstum, 63,8 Prozent sogar mit einem starken Umsatzwachstum. Lediglich 6,3 Prozent gehen von einem Umsatzrückgang und 1,3 Prozent von einer Umsatzstagnation aus.

Die meisten Händler schauen also optimistisch in die Zukunft. Das Einkaufsverhalten der Kunden unterstreicht diese positive Einschätzung: Eine Befragung von 7.083 Konsumenten durch Statista ergab, dass 52,7 Prozent der Befragten aufgrund von Covid-19 verstärkt online einkaufen. Dabei sind Gesundheitsprodukte (z. B. Medikamente) und Lebensmittel besonders beliebt. Die Lieferung von Lebensmitteln, beispielsweise durch Supermärkte, wurde von 9,0 Prozent der Befragten in Anspruch genommen. Angesichts des sich auf dem deutschen Markt noch entwickelnden E-Food-Segments lässt diese Zahl eine weitere dynamische Entwicklung erwarten.

Weitere Informationen: Luisa Baeskow/baeskow@ehi.org

EHI-Studie: E-Commerce-Markt Deutschland 2020

EHI-Studie: E-Commerce-Markt Deutschland 2020

Das Ranking der 1.000 größten Onlineshops in Deutschland mit Überblick und Analysen zur aktuellen Marktsituation – inklusive Logistik, Payment und Social Media.

ISBN 978-3-87257-538-8 Preis 980,00 € zzgl. MwSt.

Mehr Infos unter:

www.ehi-shop.de

vertrieb@ehi.org

Tel. + 49 221 57993-43

E-Commerce Österreich: Top 10-Onlineshops marktbestimmend

Der E-Commerce-Markt in Österreich wächst weiter, getrieben von wenigen großen Anbietern, wie die Studie „E-Commerce Markt-Österreich 2020“ vom EHI Retail Institute und Statista im 10. Jubiläumsjahr zeigt. Welche Chancen haben kleinere Online-Händler im Markt?

Myenso/Tante Enso: Nahversorgung in Stadt und Land

Der Online-Supermarkt Myenso ist vor einem Jahr in der niedersächsischen Gemeinde Blender mit einem stationären Mini-Supermarkt-Konzept gestartet und rollt nach und nach weitere „Tante Enso“-Stores aus. Ziel ist es, die Lebensmittel-Nahversorgung auf dem Land, in Altersheimen und in neuen urbanen Quartieren zu ermöglichen.